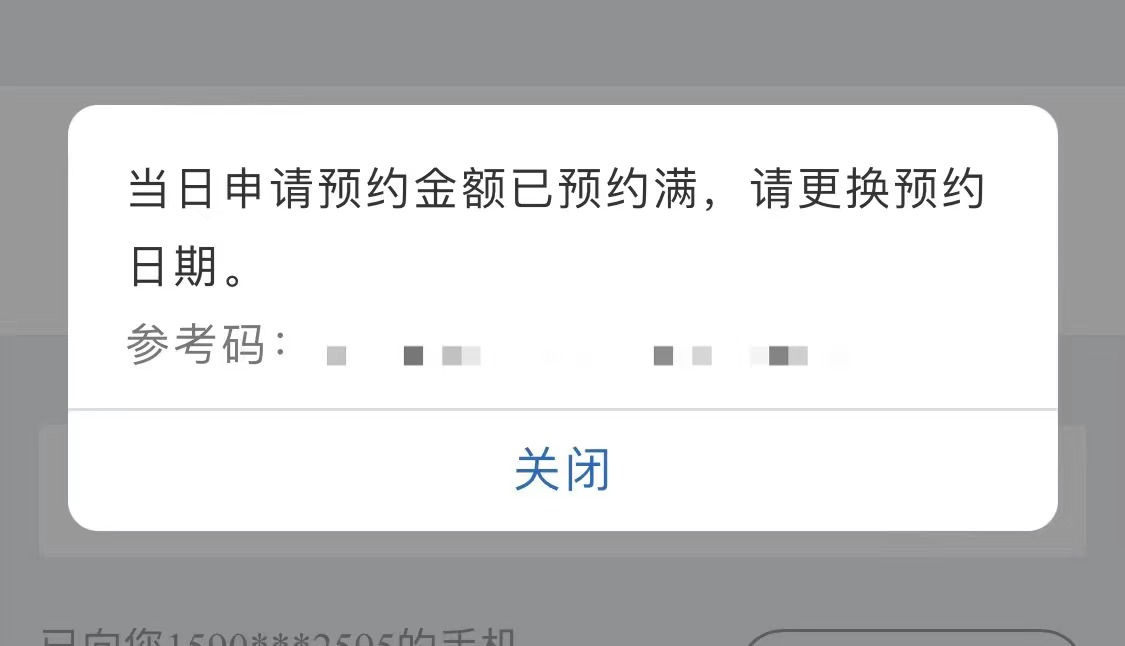

中新经纬11月19日电 (魏薇)“当日申请预约的金额已预约满,请更换预约日期”,家住北京市西城区的张莹(化名)最近打算提前还部分房贷,但看着建行手机App上的提示,她有些不知所措。

来源:受访者提供

来源:受访者提供

今年,“提前还贷”成为一个热词。像张莹一样选择提前还房贷的贷款人有不少,随之而来的还贷难也成为一个新的问题。中新经纬在某社交平台上看到,不少贷款人吐槽银行提前还贷时遇到困难,有的贷款人只能预约到明年3月份,还有人不得不向监管投诉才得以顺利还贷。

提前还贷也要抢额度

两年前,张莹和老公卖掉了手中的房产,置换了一套北京市西城区的学区房。除去公积金部分,还有240万元商业贷款。今年,看着理财收益不佳、股票跌跌不休,她下决心提前还贷。

今年4月和9月,张莹先后两次通过手机APP还了部分房贷,分别还了46万元和6万元,并且把还款期限也缩短了,从21年缩短到15年。她大致算了下,240万元商业贷款,原来需要还近180万元利息,提前还贷后,能节省下来70多万元利息。

“一下子感觉轻松很多,而且这两次还款很顺利,所以我就打算攒一点钱就提前还一点。”张莹说。

10月底,当她再次尝试提前还款时,却发现还不上了。张莹回忆道,前两次只需要在手机APP上输入还款金额,下面会出现预约扣款日期,日期选好就行了,预约日期大概在一两周后。但是这次APP提示她,得到11月1日之后才能预约还款。

11月1日之后,她再次预约还款,发现预约扣款日期只有一天,并且点进去之后就会显示额度已满,但是又没有别的日期选项。“过了几天我再打开看,都不用填写还款金额,直接点击提前还款那个页面,就会显示额度已满。”

无奈之下,张莹在某社交平台上寻找攻略。“有帖子说下午两点会放出额度,要蹲着APP,和双十一买东西一样,秒杀额度。我试了三次,每次定好闹钟两点整刚点进去额度就秒没了。我又给银行打电话,工作人员说现在APP上很难抢到,让我明年1月后去线下网点还。”

来源:某社交平台截图

来源:某社交平台截图

在北京工作的李盼希(化名)也遇到类似的问题。2016年10月,她贷款76万元,在老家西安买下人生中的第一套房,贷款时间30年,等额本息还款,经过几次LPR下调后,每月月供降至3500元左右。

“今年我在股市遭遇了挫折,基金也不太行。我大概计算了下目前家庭的现金流,又查了一下剩余贷款金额大约67万元,提前还贷对我家的现金流没有影响。”于是,今年7月,李盼希开始联系银行提前还款。

令她万万没想到的是,第一次联系银行就遭遇“滑铁卢”。“因为回不了西安,我给当时办贷款的银行客户经理打电话,对方一直没接;后来终于打通了,她说离职了,给了我个新的联系人。我又给这个人打电话,听完我的电话目的,对方直接回了一句‘我现在有点事,挺忙的,先挂了’。”李盼希说。

大约一个月后,李盼希再次致电最初的客户经理,对方又提供一个座机号,这回工作人员查到她的新贷款客户经理,这位新的客户经理向她详细介绍了还款方案。“如果一次性还完,必须持房本或购房合同去银行办理,如果还一部分,就可以把还款金额和一个月月供存到房贷绑定的银行卡里,第二天客户经理就可以帮我操作。因为我本人在北京工作回不去,所以就选择先还40万。”李盼希表示。

“客户经理告诉我说手机上可以自己操作还款,但是我真没找到。最后还是客户经理帮忙操作的。”她说。11月9日,李盼希的手机APP已经成功扣款,下一期还款额为1688元。

17日,中新经纬以客户身份咨询中国银行天津一支行,该行客户经理表示,需要先在手机上预约申请,等短信通知按照上面日期在手机银行里操作还款就可以。不过,上述客户经理称,“现在正常申请也得45天左右,10月份约的都得明年了。”

不过,并非所有银行都难以预约。一位华北某省国有行的客户经理告诉中新经纬,由于疫情原因,目前来银行办理提前还款的客户不多,不需要等可以直接办理。

某股份行北京一支行客户经理也表示,该行不需要预约,用银行手机APP可以直接还款,没有额度限制。

客户经理直言“压力大”

今年以来,由于投资端收益不佳、贷款人自身“去杠杆”等因素,部分客户选择提前还款。与此同时,随着LPR多次下调,经营贷的利率也不断走低,出现了“贷款搬家”的现象。各路资金中介在社交媒体上打着广告,向客户传授如何将高利率的房贷置换为低利率的经营贷。

“今年提前还款的客户特别多,我们这儿就还了两个多亿,我今年压力很大。”上述股份行客户经理直言,客户还款多,银行也要拼命放出去贷款,“得先填坑”。

农行副行长林立在2022年中期业绩发布会介绍,小部分个人住房贷款客户选择提前偿还房贷,主要是基于客户自身财务规划,同时与现阶段金融投资收益率中枢下降也有一定关联。

工商银行副行长郑国雨也在2022年中期业绩发布会上表示,少数按揭客户出于调整家庭资产负债表的需要,确实存在提前还款的情况,但和往年相比,其实这种趋势并不十分明显。上半年,工商银行按揭客户贷款收回3800亿元,其中提前还款是2600亿元,与去年相比增长300亿元。

一边是客户在提前还款,另一边是客户贷款买房的意愿在下降。11月10日,央行发布2022年10月金融数据。10月金融机构新增人民币贷款6152亿元,同比少增2110亿。

拆分贷款结构看,10月,住户贷款减少180亿元,相比去年10月大幅减少4827亿元。其中,短期贷款减少512亿元,同比少增938亿元;与房地产相关性较高的居民中长贷增加仅332亿元,同比减少3889亿元。

招商宏观张静静团队指出,如果将1-10月数据加总,居民部门中长期贷款同比少增约2.8万亿元,居民部门新增信贷确有增长乏力的现象。

国家统计局11月15日发布的数据同样显示,2022年1-10月份,房地产开发企业到位资金中,定金及预收款为41041亿元,同比下降33.8%;个人按揭贷款20150亿元,同比下降24.5%。这些数据均显示贷款买房的人在减少。

中南财经政法大学数字经济研究院高级研究员金天告诉中新经纬,受疫情等复杂因素影响,近期信贷需求整体走弱,银行获取优质新客户、发放低风险新贷款的难度加大。从保持业务规模稳定、持续获取利息收入的角度,银行及其工作人员有动机劝阻、限制客户提前还贷,或为客户提前还贷设定各类附加条件,比如房贷客户赎楼卖房时,银行要求引导买家继续选择在该行按揭贷款,否则就向提前还贷客户收取违约费用等。

融360数字科技研究院李万赋在接受中新经纬采访时表示,客户提前还贷,从好的方面说,降低了银行的信用风险,增加了银行的资金流动性。但客户提前还款后,银行的房贷规模下降,需要寻求新的房贷来源。在目前的市场环境下,银行资金流动性较为充裕,房贷业务作为优质资产,银行间的资源竞争非常激烈;而且房贷市场利率一直下行,即使再进行投资,资金的回报率也会比之前降低。

提前还款并非适合所有人

提前还贷是部分客户对自己负债的重新规划安排,但并非适合所有贷款人。

李万赋介绍,客户有提前还款的打算时,首先,要系统梳理下自己的资产情况,确定自己不是盲目跟风,目前闲置资金充裕且没有更好的理财渠道;其次,了解自己房贷银行的还款政策,比如是否有违约金,是否可分批次偿还,是否有提前还款的选择方案(期限不变减少金额或金额不变减少期限)等,综合考虑后择优选择;另外,如果是组合贷,优先还商业贷款部分。

李万赋进一步指出,倘若客户闲置资金有限,在某些渠道获取经营贷、消费贷低利率贷款置换的广告后动心,要充分了解这种置换方式的风险隐患,慎重决定;此外,有些用户贷款剩余年限较短,且当初选了等额本息的还款方式,那前些年已经还掉了大部分的利息,剩余年限的贷款额多为本金,没有提前还款的必要。

在金天看来,尊重客户的资金安排,为其提供使用便利,在一定意义上更有利于提升客户黏性、塑造品牌价值,进而为获取新客户、新资金创造有利条件。

同时,金天表示,作为贷款客户,应该详细了解银行提前还贷相关条款要求,特别是结合流程时点、手续费等方面的情况做好自身安排。(更多报道线索,请联系本文作者魏薇:vivi1257@163.com)(中新经纬APP)

【购房资讯轻松享,快来关注乐居网】

文章来源:和讯网河南