对于绝大多数普通人来说,买房可能是人生中最大的一笔交易。即便是在四线小县城买房,也差不多要动辄上百万,更别提一二线的大城市里,一套房子上千万比比皆是。

正因为房价实在太高,想要全款买房真心不容易,很多人都会采用贷款的模式来减轻压力。然而,今年的房贷利率一直往下降,让很多买房的人承受了损失。因此,那些手头比较宽裕的人,都萌生了提前还房贷的想法。

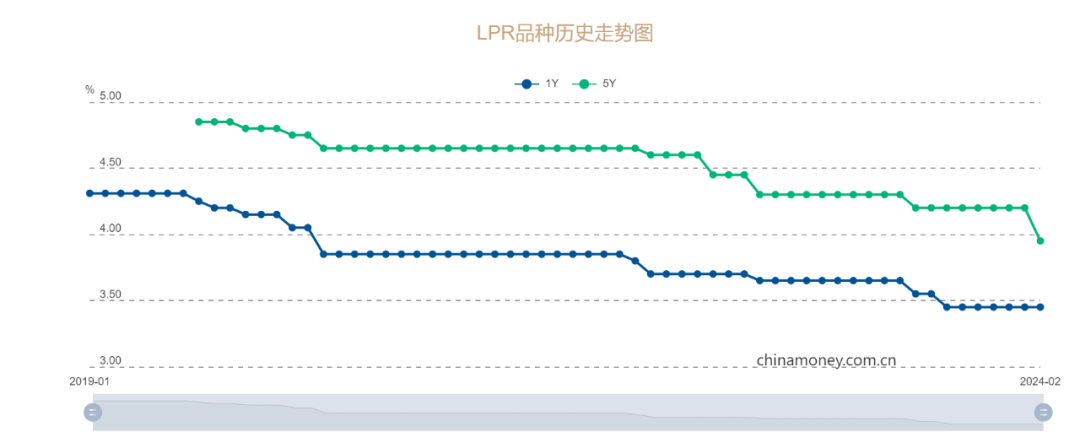

很多人之所以会想要提前还房贷,主要是为了能够减轻未来的经济压力。还有一个原因,那就是今年的房贷利率下调到了4%以下,这样很多人感觉到心里不平衡。

然而,提前还房贷的话,也会有一个让人纠结的问题。人们担心,提前还贷会增加一些成本消耗。那么,提前还房贷的行为,到底是机智还是糊涂?有懂行的银行人员做出了解释,如果提前还贷,没有了解相关的事项和规定,简直就是白白送钱。

提前还贷是机智还是糊涂?这个主要取决于贷款的利率和还款的方式。贷款就是需要先缴纳一部分的首付,剩下的款项用贷款的方式进行偿还。还款方式主要有两种:等额本息、等额本金。

如果是采用“等额本息”的方式,就相当于白白送钱。

大多数人都是选择等额本息的还款方式,这种方式的扣款金额和还款期间是固定的。越到后面,利息在扣款金额里面的比例就会逐渐减少,本金的比例就会逐渐上升。

意思很简单,就是说等额本息的贷款方式,前期还的都是利息而已。只有到后期,才会重点偿还本金。而等额本金的方式就恰恰相反,前期还款的金额比较大,后期的压力会逐渐减少。

如果是采用等额本息的贷款方式,提前还房贷就相当于给银行白白送钱。因此,提前还房贷并不是明智的做法。

除此之外,也要深入了解贷款合同的条款。里面可能会规定提前还款的事项,如果提前还房贷,在支付了部分款项之后,提前终止了贷款合同。有些银行会额外收取违约金,有些银行则是没有。

所以,要看清楚贷款合同里面是否有违约金的条款。如果有违约金的话,要好好权衡一下,提前还款节省下来的利息,能不能和违约金形成正比。

众所周知,公积金贷款买房的话,贷款利率会比较低。如果是采用公积金贷款的话,不建议提前还房贷。

提前还公积金贷款省下来的一点利息,可能和比不上长期、固定理财产品的回报。有很多投资的收益,都会超过公积金贷款的利率。拿这笔钱去投资,远比提前还贷款要有赚头。

1、未来收入不稳定

是否要提前还贷款,最主要还是要看你的具体情况。如果预计到未来收入下降,经济状况比较不稳定。为了避免断供的情况出现,在有能力的时候可以提前还贷。

2、手头有钱,没有投资渠道

手头有足够的资金,却没有合适的投资渠道,也可以选择提前贷款。毕竟,把钱放在银行的利息,和房贷的利率相对比,完全是入不敷出的。

3、通货膨胀,钱不保值

当前的投资市场环境、股市波动幅度比较大,银行存款利率持续下调。这也就有意味着闲置的资金无法获得比较高的投资收益。在通货膨胀的压力下,无法保证钱能够保值。

与其等着手里的钱出现贬值,不如提前还房贷,这也是一种比较好的选择。可以在一定的程度上,节省财物的支出。

提前还房贷是机智还是糊涂?也得看具体的情况,如果盲目去提前还款,很可能就是白白给银行送钱。如果投资的收益,无法超过通货膨胀和房贷利率的情况下,提前还房贷也是不错的选择。