全球“加息潮”何时按下“暂停键”?(环球热点)

《 人民日报海外版 》( 2023年02月11日 第 06 版)

本报记者 贾平凡

上周,2023年首个超级“央行周”重磅来袭。美联储、欧洲央行、英国央行、澳联储等多国央行相继公布利率政策决议,持续引发全球市场高度关注。

2022年,全球主要央行以20多年来最快速度和最大规模进行加息,全力遏制不断飙升的通胀。近期,随着多国央行宣布停止加息周期,美联储也放缓加息步伐,此前高度一致的全球加息潮出现“分流”。国际社会激烈争论:本轮全球“加息潮”何时按下“暂停键”?世界经济又将往何处去?

专家分析认为,随着通胀逐渐放缓,经济压力增大,欧、美、英央行距离暂停加息已为时不远。最关键的分歧点在于何时降息。不管怎样,各大央行前方的路并不好走,需要在抗通胀和稳经济之间把握好平衡。

近日,美联储、欧洲央行和英国央行加息的“靴子”相继如期落地。

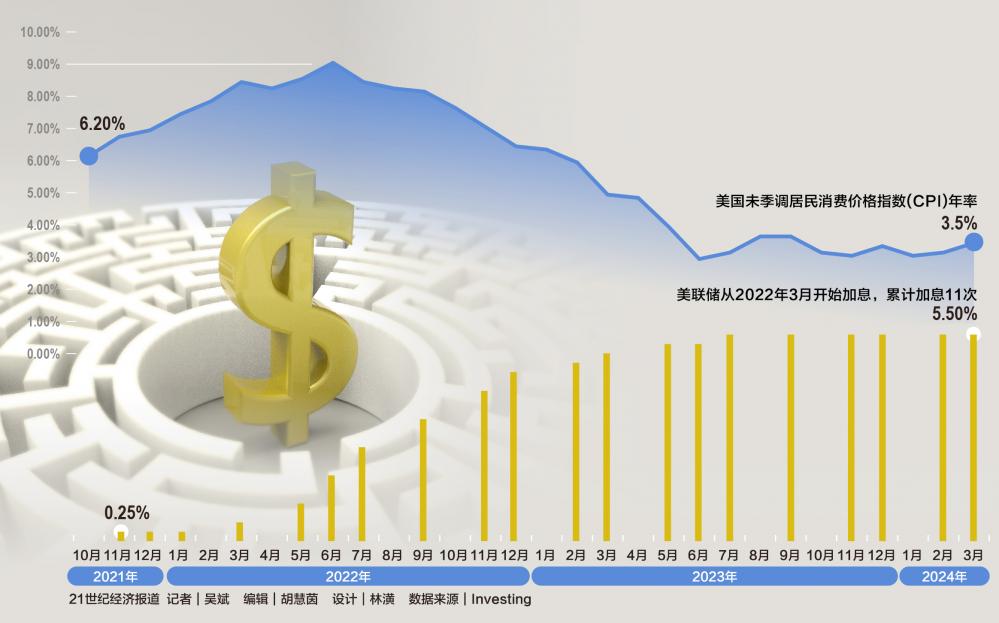

美国一直是加息“风向标”。当地时间2月1日,美联储宣布上调联邦基金利率目标区间25个基点,到4.5%至4.75%之间,符合市场普遍预期。这是美联储自去年3月以来连续第八次加息,也是本轮加息周期内首度一次加息仅25个基点,意味着美联储进一步放缓加息步伐。

和美联储相比,欧洲央行和英国央行则是继续“恶补作业”。

欧洲中央银行当地时间2月2日召开货币政策会议,决定将欧元区三大关键利率均上调50个基点,并重申在3月份继续加息50个基点。从2022年7月开始加息算起,欧洲央行已经连续4次大幅加息,累计加息250个基点。

当地时间2月2日,英国央行英格兰银行宣布加息50个基点,将基准利率提高至4%。这是英国央行自2021年12月以来连续第十次加息。

当地时间2月7日,澳大利亚储备银行宣布,将基准利率上调25个基点至3.35%,同时上调外汇结算余额利率25个基点至3.25%。这是澳央行自2022年5月以来连续第九次加息。澳央行表示,未来几个月可能继续加息以应对高通胀。

以上国家延续了过去一年的加息节奏。但出于对经济衰退的悲观预期,多国央行近期宣布放缓甚至停止加息周期。

当地时间1月25日,加拿大央行宣布加息25个基点,将基准利率提升至4.5%,并表示如果经济发展情况与货币政策展望大致相当,预计将把政策利率维持在当前水平。由此,加拿大央行成为G7首个正式表态“有条件暂停加息”的央行。

1月19日,马来西亚央行也出乎意料地宣布停止加息,将基准利率维持在2.75%。同日,挪威央行也宣布暂停加息,但暗示仍有可能在3月加息25个基点,以控制通胀率。印度尼西亚则如期加息25个基点,将基准利率上调至5.75%,接近加息周期的尾声。

“如果用一句话来概括2022年全球金融市场的主要特征,那便是——预期中的‘滞’与现实中的‘胀’相互交织。2022年全球货币金融体系中最大的事件,莫过于因通胀超预期所引发的美联储货币政策的急速紧缩。”中国社会科学院金融研究所研究员、国家金融与发展实验室副主任胡志浩对本报记者表示,回溯这场“腥风血雨”的全球“加息潮”,美联储的激进加息使全球经济体被迫陷入紧缩的外溢风险之中。出于遏制通胀、稳定本币汇率等多重考虑,多国央行不得不跟随美联储加息。据国际清算银行统计,2022年全球38家央行共加息210次。其中,不少发达经济体甚至罕见地一次加息75个基点。

“美元是全球金融循环的核心货币。美联储历次加息的动因存在较大差异,但可以笼统归纳分为三种类型:经济过热、通货膨胀和纯粹货币政策冲击。本轮美联储加息有3个特点:高通胀驱动型、先快后慢、加息与缩表相配合。”胡志浩说。

2022年以来,美联储为何要频繁激进加息,从而引发全球加息潮?

“直接原因就是通胀超预期所引发的货币政策持续紧缩。”胡志浩分析,早在2021年第一季度,美国就开始出现通胀抬升的苗头。但整个2021年,美联储与金融市场都在不断强化一个信念——通胀只是个短期问题。由于高估总供给弹性形成的错误判断以及对总需求可持续性的担忧,再加上长期处于低通胀环境所形成的思维定势,通胀短期化的预期一直持续到了2022年第一季度。此后,为了抑制日趋严峻的通胀问题,美联储不得不频繁大幅加息。

“自2008年金融危机以来,美国实施刺激经济增长的货币政策和财政政策,特别注重增加就业机会,促进了经济强劲复苏,同时也出现了通货膨胀率不断攀升和失业率快速下降的经济过热现象。”对外经贸大学金融学院教授郭红玉在接受本报记者采访时表示,新冠疫情暴发后,美联储实施了超常规的财政与货币政策。美国通胀飙升是国内经济过热、俄乌冲突造成的国际大宗商品价格上涨以及疫情冲击下的全球供应链不畅等因素综合作用的结果。此外,美联储误判了高通胀的严重性和持续性,紧缩政策没有及时出台,导致其不得不采用矫枉过正的举措来应对高通胀。

对最近美联储放缓加息速度,美联储主席鲍威尔在货币政策会议后的新闻发布会上表示,考虑到货币政策的累计收紧效果以及货币政策对经济活动和通胀影响的滞后性,美联储决定放缓加息步伐,这有助于美联储评估经济是否正朝着目标发展,以确定未来为实现足够限制性政策立场所需的加息幅度。

“这次,美联储将联邦基金利率的目标区间提高到4.5%-4.75%之间,已经接近常规的5%左右的水平,大幅加息的空间有限。考虑到政策效应的滞后性,美联储放缓加息幅度和频率观测政策效果,应该属于货币政策节奏问题。”最近正在美国访学的郭红玉还观察到,一方面,美国汽油价格虽然依旧在高位,但已经出现回落,加州汽油的价格已从“5”字头回到“4”字头。而今年1月的统计数据也显示通胀增长速度放缓。另一方面,利率上升导致美元升值扩大贸易逆差。在美国通胀持续超预期回落且经济下行压力较大的情况下,美联储已无激进加息必要,进一步放缓加息与美国目前的宏观经济情况基本上是相符的。

“全球各经济体由于经济基本面、通胀走势存在差异,加息周期并不完全同步。”胡志浩表示,部分新兴市场国家由于从加息周期开始时就已“抢跑”主要发达经济体。随着外部供给冲击对本国通胀压力明显缓解,停止加息的时间点会较为提前。但至少从今年上半年来看,并不能完全断言全球“加息潮”会结束。

尽管欧美各国的通胀已经纷纷回落,但距离达成最终目标依旧遥远。

嘉盛集团资深分析师杰瑞·陈表示,美国历史上经历过多次高通胀时期,美联储都没能让通胀立即回到2%-3%的目标。自1920年以来,美国出现了13次高通胀,通胀率飙升至5%以上,通胀的平均峰值为9.2%,在达到峰值后,平均12个月后通胀将放缓至5.1%,这意味着美国通胀可能在今年5月来到5.1%附近;历史数据显示,美国通胀平均21个月下降到低于4%,这意味着2024年第一季度美国通胀可能降至4%以下。

不可忽视的是,美国通胀能否持续回落、“软着陆”能否兑现,仍有不确定性。美国前财政部长萨默斯表示,由于美国经济前景的高度不确定性,美联储在本周加息后,应避免发出下一步行动的信号。

“目前,屡创新低的失业率、工资增长过快和劳动生产率负增长是美联储抑制通胀的主要阻碍。”郭红玉表示,今年1月,美国员工的平均时薪为33.03美元,环比上涨10美分,同比增幅达4.4%。工资上涨速度过快非常不利于抑制通胀。如果通胀在未来一段时期仍不能明显回落,美联储就只能继续维持紧缩政策,通过挤压总需求的方式给劳动力市场降温。

“对美联储而言,实现2%的通胀目标已是挑战重重,欧洲央行则更加不易。”胡志浩分析,欧元区面临着比美国更严峻的“滞胀”难题,已领先美国进入衰退周期。随着全球经济放缓和能源价格持续回落,欧元区整体通胀的高点在2022年10月已经出现,但核心通胀还在高位。受劳动力短缺和工资上涨的驱动,服务通胀在核心通胀中的贡献率或稳步上行,使其拐点滞后于整体通胀。短期内,在全球金融条件继续收紧、总需求继续回落以及能源危机继续延宕等多因素交织的环境下,欧洲央行更难进行跨期最优选择。随着紧缩政策的需求效应持续发挥,欧洲央行未来还可能继续向下修正经济增长预期,从“浅衰退”演化为“深衰退”。

世界银行曾警告称,全球范围的“加息潮”将把全球经济推向衰退,尤其是发展中国家将面临一连串的金融危机风险和持久伤害。

“美联储加息对新兴市场国家的溢出效应既取决于加息动因和美国经济基本面,也取决于新兴市场国家经济基本面。”郭红玉表示,在本轮高通胀驱动美联储陡峭加息缩表的背景下,部分基本面脆弱的新兴市场国家正面临汇率大幅贬值、资本连续流出和金融市场震荡三重冲击。

“全球增长正在急剧放缓,随着更多国家陷入衰退,增长可能进一步放缓。”去年9月,世界银行发布报告建议,各国央行应加强协调,对政策决定进行清晰的沟通,同时保持独立性,这将有助于锚定通胀预期并降低所需的紧缩程度。发达经济体央行应高度关注货币紧缩的跨境溢出效应。新兴市场和发展中经济体应加强宏观审慎监管,建立外汇储备。