财联社4月13日讯(编辑 史正丞)随着GPT-4闪亮登场,人类突然发现代码写小说、画图、作曲的水平已经能和真人媲美。一向奔跑在学习新知识路上的股民们难免会发问:股市的杀手级AI在哪里?

根据美国媒体最新发表的访谈,热炒AI股的华尔街基金经理们,似乎并不相信在可预见的未来内会出现比人类更强的“炒股AI”。

为什么AI做不了基金经理?

首先需要强调的是,华尔街本身并不排斥AI,而且还是最热衷于使用新技术的行业,包括下单、风控等投资环节早已交给算法解决。文艺复兴科技基金的创始人、数学家出身的吉姆·西蒙斯从40年前就开始研究“算法炒股”,经过了多年的努力,他们终于实现使用机器学习识别过往市场走势的模式,来生成能够盈利的交易策略。

但擅长内卷的投资市场至今没有涌现大量“AI基金经理”,本身也说明了问题。同时知情人士也表示,文艺复兴科技用到的技术更加依赖统计学,而不是最先进的AI工具。

哥伦比亚资管的董事总经理Jonathan Larkin解读称,大多数的量化交易员仍倾向于“假设优先”的工作方式。他们会首先建立一个假设,说明为什么可能出现某种异常现象,然后围绕这个假设形成一个模型。

AI炒不好股票这件事本身,也能用AI的原理来解释。即便是不怎么好用的GPT-3模型,背后也有1750亿个参数,蕴含了人类文明上千年积淀的知识。但大多数的对冲基金在训练自己的模型时,只会使用诸如价格等市场数据。

曾经在量化基金公司D.E.Shaw担任高管的Jon McAuliffe解释称,投资领域的AI环境是截然不同的,我们没有无限量的数据来帮助我们运行无限大小的模型。

更重要的是,股票市场的数据本身也存在巨大的“噪音”,使得利用过往数据解释或预测市场未来走势非常困难。财报、技术图形、市场情绪和其他的金融数据恐怕只能解释一部分股票异动,剩下的都是无法计量的“噪音”。因此,机器学习的模型只能识别不同市场数据的相关性,但没有预言未来走势的能力。

对于“AI基金经理”而言,更加致命的是股票市场的多变性。与语言大致不会发生剧变不同,上市公司发生剧烈变化本身,也是股市日常的一部分。换了新的管理层、做出重大战略决策,还是受到外部经济或政治环境影响,都会在极短的时间内重塑股票的前景。这也使得依赖历史数据和长期趋势的AI更无所适从。

与此同时,AI的缺点也会被无限放大,而且造成的后果也会更加严重。哪怕是应用最新模型的ChatGPT,也时不时会犯一些明显且低级的错误。如果用股市来类比,最接近的情况应该是“乌龙指”。如果“AI基金经理”总是犯一些低级错误导致客户资金亏损,想必也不会有人把钱交给机器人来管理。

金融科技公司Proven的CEO Richard Dewe(0.4841, -0.07, -13.38%)y表示,投资本身就是一件具有对抗性的事情,其中也包含利用别人犯错来盈利。这也是为什么文艺复兴科技、D.E. Shaw等基金公司仍需要雇佣大量的博士。在信息“嘈杂”且受人类行为反馈循环影响的市场中,人类本身仍然是必不可少的。

当然,科技突破的乐趣就在于突破人类的认知蚕房。眼下也有一群相信AI能重塑投资市场的人们,正在努力证明上述的观点都是错的。

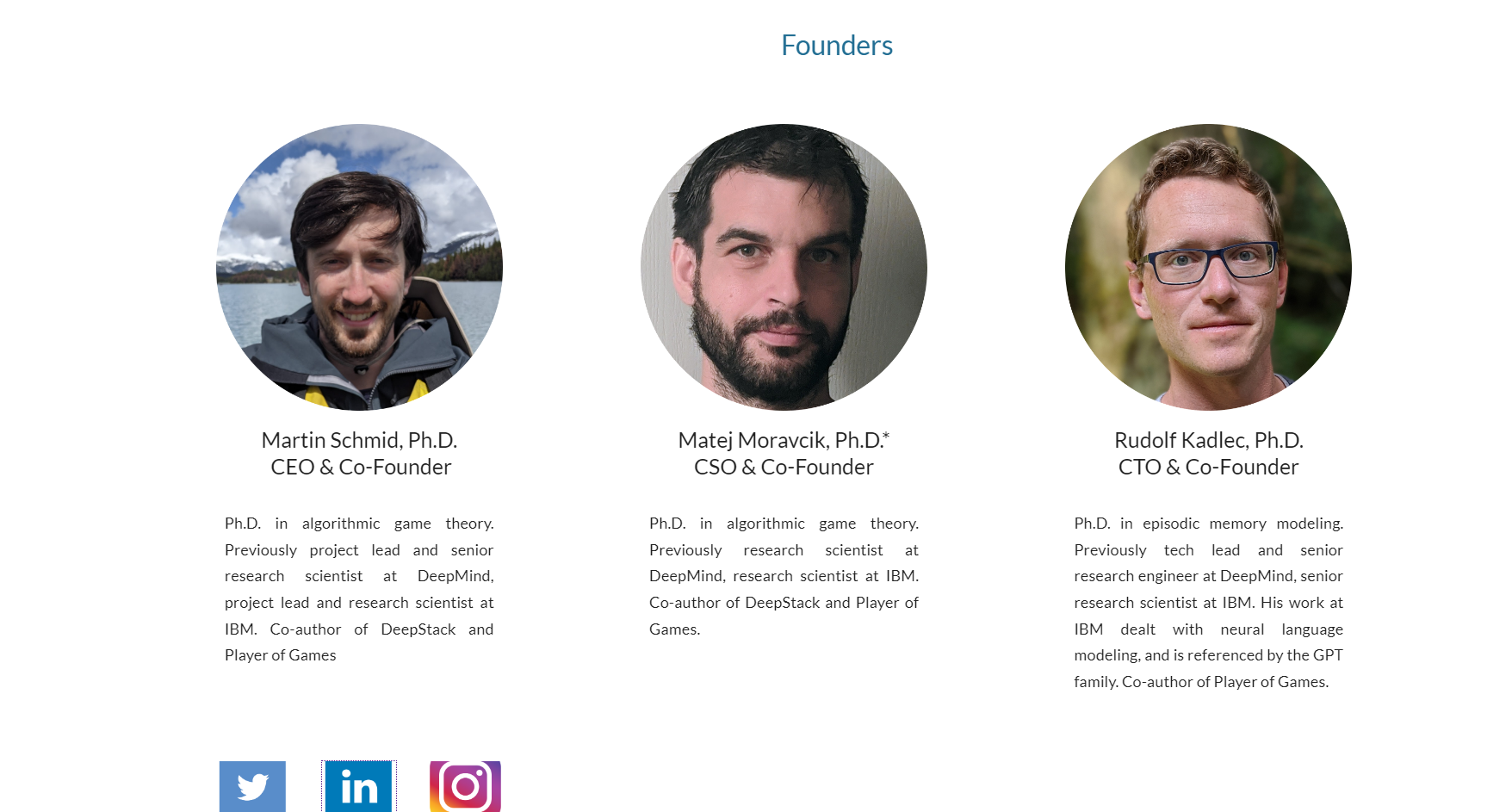

去年,三名曾在知名AI公司DeepMind任职的高级职员在布拉格创办了名为EquiLibre的机器学习基金。

(创始人介绍,来源:EquiLibre)

(创始人介绍,来源:EquiLibre)

EquiLibre的联合创始人兼CEO Martin Schmid解释称,他们采用的“强化学习”是一种机器学习形式,其中计算机会因为各种交易投资决策受到“惩罚和奖励”。这项策略将会适用于股票和债券,就像国际象棋、扑克等其他游戏一样。EquiLibre目前还在训练模型中,尚未开始实际投资。