财联社3月18日讯(编辑 潇湘)对于全球金融市场的投资者而言,随着日本央行和美联储即将在未来几天陆续公布3月利率决议,本周无疑将是一个不折不扣的央行超级周。

而在这个超级周到来之际,当前市场最大的担忧无疑是:假如美日央行同时“放鹰”,跨资产市场会何去何从?

这并非是一个小概率事件——本周二的日本央行决议,已被不少业内人士视为了重要性更甚于美联储议息会议的“核弹级”大事件,因为从日本媒体的爆料和利率互换市场的押注看,这个昔日“全球负利率实验”最忠实的玩家,很可能将在本周宣布结束负利率。

一旦日本央行真的作出这一决定,将是自2007年2月以来——时隔17年日本首次加息,也将标志着日本金融政策迈向正常化的重要转折点。

而在大洋彼岸的美国,随着经济数据持续火热、通胀指标依然粘性十足,美联储在本周几乎不可能选择降息。同时,金融市场的走势显示,交易员已经对美联储保持货币政策立场的鹰派倾向有所顾虑。上周,素有“全球资产定价之锚”的10年期美债收益率跳涨了24个基点,创下去年10月以来的最大涨幅。根据利率期货市场的押注,美联储在6月降息的概率已缩水至了五五开——人们已彻底无法排除首度降息延后至下半年的可能性……

这一切都可能意味着,今年全球货币政策的宽松程度,可能将比年初人们预期的更为趋于趋于紧缩:预期中的日本央行加息转向正有望提前到来,美联储等其他G10央行的宽松行动,则将来的更为缓慢——利率“更高更久”的模式预计会持续更久。而这一幕,无论是对于股债汇还是大宗商品市场而言,都可能构成一场新的严峻考验。

日本央行:本周结束负利率?

在上周日本“春斗”的初步结果出炉后,目前业内人士其实已普遍相信,日本央行结束负利率已经是一件“万事俱备只欠东风”的事。而随着本周二即将迎来日本央行公布最新利率决议的新窗口,所有市场人士都正聚焦于该行是否会宣布这一具有里程碑意义的重大决定。

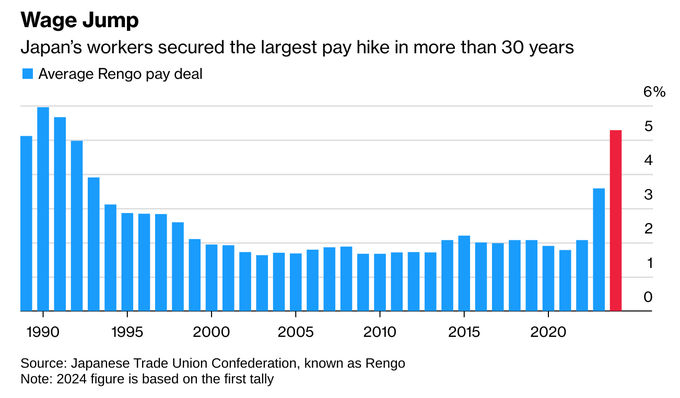

上周五,日本最大工会联合会Rengo刚刚宣布了“春斗”初步结果,成员工会今年赢得了5.28%的平均涨薪幅度,为1991年以来最大,超出了去年的加薪幅度3.8%。这一逾30年来最大幅度的加薪,增强了业内对日本央行本周“结束负利率”的预期。

在过去两周,日本当地媒体对于日本央行本周有望结束负利率的“吹风”,显然也正变得更为密集。

据上周五报道,日本央行最有可能采取的计划是把政策利率提高0.1个百分点以上,以引导短期利率升至0%-0.1%区间。此外,日本央行还可能完全取消收益率曲线控制政策(YCC)。

日经新闻援引日本央行一位消息人士的话表示,“今年的工资涨幅,已达到了即使是对修改货币政策持谨慎态度的通货再膨胀(reflation)论者,也会接受政策转变的水平”。

包括行长植田和男在内的日本央行官员最近已多次强调,结束负利率的时机将取决于今年工人和雇主之间年度工资谈判的结果。一位了解日本央行审议情况的政府消息人士上周则表示,“鉴于市场已经消化了3月份的行动,日本央行没有理由将决定推迟到 4 月份。”

另一位与日本央行现任官员定期互动的高级政府官员则指出,“日本央行采取行动可能宜早不宜迟。”

毫无疑问,如果日本央行真的加息,或将彻底改变目前日本资本市场的格局。此前,在日元走软利好国内出口商等因素推动下,日经225指数刚刚在年内突破了40000点的历史新高。

国金证券在上周末的研报中表示,超宽松政策退出,从分母端和分子端似乎对日股都构成一定利空。第一,“负利率”退出或带来日债利率上行,从分母端利空日股。第二,日股营收中42%为海外收入,“超宽松政策”调整或驱动日元升值,进而冲击日股盈利。第三,前期净出口是日本经济重要支撑,“超宽松政策”退出也有可能影响日本经济复苏的成色。

野村证券策略师Naka Matsuzawa则认为,日本央行本次将全面改变其政策框架。尽管市场的直接反应可能是温和的——因为日本央行与市场就下一步正常化的行动进行了良好的沟通。但即便如此,市场尚未消化日本央行将以多快的速度缩减日本国债购买规模,这可能导致日元走高、日本国债收益率上升和股价下跌。投资者对股票的偏好也将从出口类股转向内需驱动型股。

美联储:降息恐将一拖再拖?

在日本央行周二公布近年来最为重要的一份利率决议后不久,美联储也将于北京时间周四凌晨2点公布最新的3月利率决议。而与人们眼下防范日本央行“放鹰”一样,对于本周的美联储决议,许多市场人士也同样有着类似的焦虑。

近来美国债市的走势已经表明,年初曾一度坚信美联储将在本周开始降息的债券投资者,正痛苦地向利率“更高更久”的现实投降,交易员对前路充满了迷茫——最近几天,美债收益率不断飙升,逼近年内新高,因数据继续显示美国通胀粘性持续存在,这导致交易员们纷纷推迟了美联储降息的时间表。

目前,利率互换市场对于美联储年内降息幅度的预期已经不到75个基点(不足三次降息)。这不仅已经不及美联储去年12月点阵图的预估,也与去年年底六次降息的预测相差甚远。

同时,上半年能否实现首次降息也已成为了一件难以确定的事情——6月降息的概率已降至了约五五开。

这一系列利率押注的变化凸显了越来越多的担忧——即在本周二开始的为期两天的会议上,以美联储主席鲍威尔为首的美联储决策者们可能会发出一个更弱的宽松周期信号。

蒙特利尔银行全球资产管理公司固定收益和货币市场主管Earl Davis表示,“美联储希望宽松,但数据不允许他们这样做。他们希望保持夏季宽松的可选性。但如果劳动力市场吃紧,通胀率居高不下,他们就会开始改变。”

美国10年期国债收益率上周跳涨了24个基点至4.31%,创10月以来最大单周涨幅,已无限接近今年迄今的高点4.35%。Davis认为,10年期债券收益率最终可能将升至4.5%,这将为他提供一个购买债券的切入点。去年,该基准收益率曾自2007年以来首次超过5%。

野村目前则预计,美联储今年仅会在7月和12月降息两次,而非其此前预估的降息三次——在6月、9 月和12月行动。包括AIchi Amemiya在内的野村经济学家在一份报告中写道,“由于美联储并不急于放宽政策,我们预计美联储将等待通胀是否放缓,然后再开始降息周期。”

目前,业内人士普遍认为,本周利率决议中一个最可能反映美联储鹰鸽倾向的聚焦点,将是美联储的利率点阵图。而在这方面,需要着重提醒投资者的是,只要有两名美联储官员将原先的的三次降息预估调整为两次,点阵图中值预估就会变为2024年只降息两次。

SGH macro Advisors LLC首席美国经济学家Tim Duy认为,即使2024年的利率中值预测保持不变,点阵图上2025年和2026年“点”的位置以及长期中性利率也可能会调整,这种情况将促使交易员对降息幅度调减进行定价。