本报记者 吴秋余

“我看现在个人养老金很流行,想了解下具体怎么开户。”新年第一个工作日,北京市民李先生来到建设银行清华大学支行,想要咨询办理个人养老金业务。

“我们有很多种开户办理方式,线上线下都可以。”支行客户经理孙赫马上给李先生拿来了最新资料,并向他详细介绍个人养老金账户的政策规定、税收优惠以及缴存资金的使用和领取等事项。

了解清楚后,李先生在建行微信小程序上仅用1分多钟就办理了养老金账户的开户,并立即存入缴存金1.2万元。孙赫则根据李先生将在10年内退休的实际情况,介绍了储蓄存款和稳健型基金等个人养老金投资产品,供李先生选择。

不仅如此,孙赫还给李先生测算了缴存个人养老金能够享受到的税收优惠,以李先生30多万元的年收入计算,缴存个人养老金后,当年可享受2400元左右的个人所得税优惠。

“没想到开户这么方便,还有这么多投资选择,以后生活更有保障了。”办理完手续,李先生满意地表示,未来还会持续购买个人养老金产品。

2022年11月25日,个人养老金制度在北京、上海、广州等36地启动实施。个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,属于第三支柱保险中有国家制度安排的部分,完全由个人缴费,实行完全积累,市场化运行,能享受税收优惠。

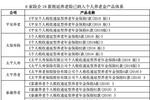

按照规定,参加人需要开立个人养老金账户和个人养老金资金账户,账户里的资金可购买符合规定的理财产品、储蓄存款、商业养老保险和公募基金等,年缴费上限为1.2万元。数据显示,目前个人养老金开户人数已超1700万。

“个人养老金制度落地以来,每天都有李先生这样的顾客来咨询办理业务。”孙赫告诉记者,截至1月3日,清华大学支行已开立了上千户个人养老金账户,平均每日新增25户。

“个人养老金账户的突出特点是账户实行封闭运作,平时只进不出,只有到退休等符合养老金领取条件时才可以支取,这是国际上个人养老金账户管理的普遍做法,有助于保障账户资金及收益用于养老目的。”招联首席研究员、复旦大学金融研究院兼职研究员董希淼告诉记者,对已经参加基本养老保险但认为养老保障水平不足的居民可积极参与个人养老金,通过个人投资为自己养老提供更好保障。

“除了封闭运行、税收优惠等特点外,个人养老金账户在投资方面还可以享受一定的优惠,比如存款利率优惠、养老基金手续费折扣等。此外养老金产品选择相对灵活,客户在缴存上限范围内自主决定每年存入的金额,自己决定资金投向。”建设银行北京分行个人金融部产品经理蔡力告诉记者,个人养老金业务正式开办以来,建行北京市分行个人养老金账户每日开户量上千,高峰期开户量可达上万户。以中关村分行为例,因地处海淀区,有高新企业及众多学校,个人养老金账户群体以企业职工、学校教师为主,年龄集中在35岁—55岁。

针对个人养老金账户的投资要求,蔡力建议,普通居民在开立个人养老金账户时应该注意以下几点:一是个人养老金账户具有终身唯一性,参加人只能开立一个个人养老金账户,对应的个人养老金资金账户也只能选择一家商业银行开立。二是存入资金的领取是有限制的,只有达到养老金领取年龄,或者完全丧失劳动能力、出国(境)定居等情形才可以把钱取出来,因此要注意提前规划好资金用途。三是资金投向要注意产品的风险等级和期限,依照自身的风险承受能力挑选合适的产品。

“距离退休时间比较近的居民,建议选择更稳健的产品,距离退休时间比较远的居民,可以适当选择更多的基金和理财产品。”董希淼表示,普通居民应从自身养老需求出发,根据自身投资理财能力、风险偏好以及可投资资金等因素,做好个人养老金账户的产品配置。