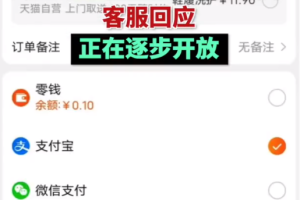

近日网上有消息称,微信在进行经营账户的内测。

微信支付方面人士向界面新闻记者回应称:“目前产品还在持续迭代中,我们根据用户使用微信支付的情况并结合其他因素,综合发出测试邀请,我们希望这个范围可以不断扩大。目前入口处于灰度阶段,我们将不断完善产品功能。”

该人士表示,“经营账户”是微信支付为使用个人经营收款码的用户提供的一揽子专属数字化经营服务。根据主管部门要求,个人经营收款码2022年3月就已上线,有经营意愿或者经营行为的用户即可申请使用。相比个人收款码,个人经营收款可享受信用卡收款、提高收付款额度、拥有独立收支账户、提供经营分析等多种商户专属权益和服务。

实际上,微信推出此类账户源自于监管的一份文件。2021年10月,人民银行发布《关于加强支付受理终端及相关业务管理的通知》(以下简称通知)。

通知指出,对于为个人或特约商户等收款人生成的,用于付款人识读并发起支付指令的收款条码,银行、支付机构、清算机构等为收款人提供收款条码相关支付服务的机构(以下统称条码支付收款服务机构)应当制定收款条码分类管理制度,有效区分个人和特约商户使用收款条码的场景和用途,防范收款条码被出租、出借、出售或用于违法违规活动。

此外,对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。

去年二月份,中国支付清算协会公告明确,当年3月1日之后,个人收款码可继续使用,不关闭、不停用、功能不变。同时新设“个人经营收款码”,用户可自由选择使用。

此前,腾讯客服曾表示:“结合用户的收款情况,我们陆续通过‘微信收款助手’公众号给您下发通知,可在自愿的情况下选择开通经营收款码,开通后非信用卡收款单日最高额度可达30万,使用初期收款额度20万,后续将根据您的使用情况逐步提高。不选择开通,个人收款码也可以继续使用。”

据媒体报道,在经营相关的手续费方面,与个人账户免费收款不同的是,经营收款收入资金需要收取手续费,不同收款方式采用独立收款费率。其中非信用卡优惠费率0.1%,信用卡优惠费率0.38%。

博通咨询首席分析师王蓬博向界面新闻记者表示,从此前对商户二维码服务的讨论和人民银行一直以来的规定来看,即使没有营业执照也能够使用商户收款码,只不过能够享受的服务存在差异。

他指出,这便要求支付机构在理解“具有明显经营活动特征的个人”方面,具备更明确的标准。引导个人商户升级经营收款码有提升合规性的目的,但机构本身也要对准入门槛进行把控,并且在转码过程中以及后续的服务上,是否收费以及怎样收费,需要谨慎考量。