对于重疾险和百万医疗险有很多人分不清,并且还会有这样的疑问:

重疾险、百万医疗险都是保障疾病的,百万医疗险能不能替代重疾险呢?那么买了百万医疗险还要再买重疾险吗?

今天头小编就来带大家详细了解一下这两种保险到底有什么区别,买了百万医疗险要不要再买重疾险。

01

重疾险和百万医疗险得区别

其实,大家之所以会对百万医疗险和重疾险存在如此多的疑问,是因为大家对这两种保险的了解不够深入,不清楚两者的区别。

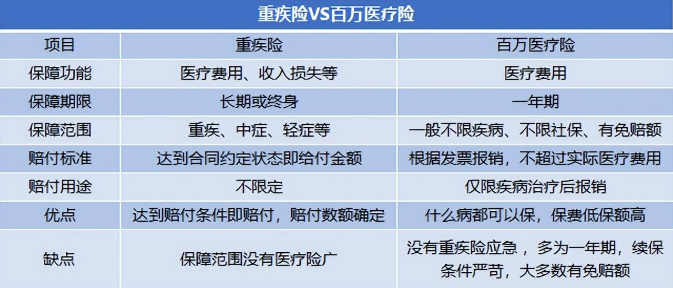

这两种保险的区别还是蛮大的。我们看一下对比就知道了:

1.赔付方式不同

尽管有时候百万医疗险被包装成保障重疾的医疗险,但本质仍然是医疗险。

医疗险是报销型的,根据被保人实际支出的费用,按照合同的约定进行报销,一般而报销的钱不能超过实际花费。

重疾险一般是买了多少保额,就会赔付多少,属于定额给付的险种。与看病实际花费多少没有必然的联系,只要达到合同约定的理赔条件就会赔付相应的赔付。

2.解决的风险不同

百万医疗险不限疾病种类、不限用药,只要除去1万元免赔额,就可以报销医药费。

在一定程度上能减轻患者的经济压力,防止因病致贫。

重疾险一般是只对部分重疾进行赔付,那么只要确诊了合同中约定的重疾,就可以一次性得到保险公司的赔偿金。

这笔赔偿金可以用于治疗疾病、弥补收入损失或留给家人。

3.保障的期限不同

医疗险通常都是一年期,一年期的产品有一个特点就是随时都可能停售。

如果产品停售了那么就无法续保了,所以说百万医疗险是很难提供一个长期的保障的。

而重疾险一般都是长期缴费,每年交的保费都是相同的。无论个人身体状如何,产品是否停售,只要在合同期内没有忘记按时缴费,就不会被退保。

4.保费定价的方式不同

百万医疗险最大的特点就是保费低,保额高。通常价格在几百元到一千左右,但保障额度基本都是百万打底。

不过,百万医疗险便宜也只是暂时的,随着年龄的不断增长,以后的保费也会越来越贵,而且,保费每年都要交,累计下来也是一笔不小的费用和开支。

重疾险的保费一般是长期缴费的,平均每年要交几千甚至上万元,比百万医疗险的保费要高出很多。

02

百万医疗险能代替重疾险吗?

百万医疗险和重疾险在很多方面都是不同的,他们都有自己不可替代的作用,但是有些不足之处,它们单个是解决不了的。

所以,百万医疗险无法代替重疾险的,具体表现在以下几个方面:

1.百万医疗险无法提供长期保障

大多数百万医疗险都只保一年,一年期满,合同就自动终止,需要续保。很多保险公司为了提升产品的竞争力,都支持续保功能。

但是能不能续上,主动权是掌握在保险公司的手里的。

如果一款产品理赔率比较高,保险公司不能盈利,那么保险公司可以提高这款产品的价格,甚至直接停售这款产品。

这时候重疾险的优势就凸显出来了,重疾险的特点是买定离手,长期无忧。

重疾险能保几十年甚至是终身,而且保费在第一年投保时就确定下来了,之后每年要缴纳的保费是固定的,只要按时缴费就可以了。

即使产品停售、个人身体状况发生变化,也不影响之后的正常理赔。

相当于说,医疗险只能作为短期保障,而重疾险才是长期保障,长短结合,才能发挥最大的保障作用。

2.百万医疗险只能报销医疗费

我们生病所花费的不仅仅只是治疗费用,后续康复、护理的花费也可能是一笔不小的数目。

另外,如果患上某种重大疾病,从治疗到康复,前前后后可能要花上几年的时间,几年都无法工作,收入的损失也是巨大的。

百万医疗险虽然能覆盖治疗费用,但无法弥补后续的花费以及收入损失。

如果只是购买了一份百万医疗险,虽然治病的钱能够报销,但是,未来的长期生活会依然陷入财务困境。

但如果还购入了一份充足的重疾险,那么,重疾险的保额就能降低这样的经济风险。

3.百万医疗险需要自己先花钱治病

虽然,重疾险只能保障部分重疾,但是购买了重疾险只要确诊就能赔付,赔付的钱可以用来治病,弥补收入损失。

而购买了百万医疗险,那就要自己先掏钱去治疗,然后在缴费治疗之后拿发票去报销,并且报销的金额不会超过实际花费。

一般重疾的治疗到康复大概需要30-50万金额。对于普通家庭来说,要在短时间拿出这么多钱,还是十分困难的。

所以,从这一角度来说,百万医疗险也无法替代重疾险。

写 在 最 后

买保险就是为了以防万一,如果保障不到位那么就存在风险,不能很好的起到预防作用。

百万医疗险和重疾险不是相互替代的,而是互为补充的。只单独购买了百万医疗险是不把稳的。

所以,建议大家,如果经济条件比较好,不妨把百万医疗险和重疾险都买一份,这样才能更好地解决大额医疗费的支出难题。