日前,首批个人养老金理财产品发售,标志着四类个人养老金产品全部亮相,开始“同台竞技”。

不同的个人养老金产品有何特点、优势?投资者的“养老钱”又该如何打理?

四类产品各有特色

根据规定,个人养老金资金账户的资金,可用于购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等具备运作安全、成熟稳定、标的规范、侧重长期保值等基本特征的金融产品。

国家社会保险公共服务平台显示,截至2月14日,全市场共有608只个人养老金产品,其中包括455只存款储蓄产品、7只银行理财产品、133只养老基金、13款养老保险产品。在业内人士看来,四类个人养老金产品各具特色,能够满足投资者多元的产品需求。

广发银行一位客户经理介绍,个人养老金旗下四类产品各具优势:储蓄产品即买即起息、本金收益有保证;养老保险产品保障更全面、缴费方式更灵活、双账户管理;理财产品一般可获得超额收益,且产品风险适中;养老目标基金能够平衡不同生命周期的投资选择,长期来看年化收益更高。

就单类产品内部来看,个人养老金产品也较日常产品更具优势。以个人养老金理财产品为例,光大证券(15.500, -0.17, -1.08%)首席金融业分析师王一峰表示,个人养老金理财产品与此前最大的区别在于基于账户制,资金具有随缴随存的特征,相应采用了最小持有期产品设计,过了首个最短持有期后的赎回操作更加灵活。

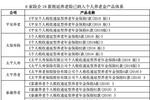

首批个人养老金理财产品要素

此外,个人养老金产品还具有费率优惠。中邮理财多资产投资部资深投资经理许鑫岳表示,中邮理财个人养老金理财产品在费率方面进行了大幅度降费让利,管理费、销售费打两折,降费幅度将近80%,另外不收取超额业绩报酬。

组合搭配受推荐

人社部数据显示,截至2022年底,个人养老金参加人数1954万人,缴费人数613万人,总缴费金额142亿元。从记者了解情况来看,2023年以来,受银行“开门红”优惠活动影响,个人养老金账户开户数已有较大幅度的提升。

从投资金额和投资周期来看,招商银行(37.240, -0.76, -2.00%)丰台区一位客户经理告诉记者,建议每年缴纳12000元的上限,以便最大程度享受个人养老金税收优惠,既可以一次性缴纳,也可以分期缴纳,比如一个月缴纳1000元。

工行北京分行一家支行客户经理表示,挑选个人养老金产品需要着重考虑个人生命周期,建议进行组合搭配。对于年轻客户,推荐主要购买养老基金,以博取长期超额收益。若客户年龄较高,更为推荐存款产品和理财产品。他还透露,其所在支行个人养老金理财产品的购买客户年龄多在40岁左右。

“长期来看,养老基金的年化收益率更高,比较适合年轻群体和风险承受能力更高的人群。”上述客户经理表示。

“投资者要从自身的养老需求出发,根据投资理财能力、风险偏好、可投资资金等因素,做好个人养老金产品配置。”招联金融首席研究员董希淼表示,通常情况下,对于距离退休时间比较近的居民来说,建议选择更稳健的产品;对于距离退休时间比较远的居民来说,可适当选择更多的基金和理财产品。此外,由于账户资金封闭运行,只有达到相应年龄条件或在少数特殊情况下才可领取,投资者应养成长期投资习惯,并提前做好资金流动性安排。