虚列工资成本支出、分解个人所得、虚开发票、少申报个税等等,8妹在这里郑重提醒,虚发工资将导致一系列严重后果!

01

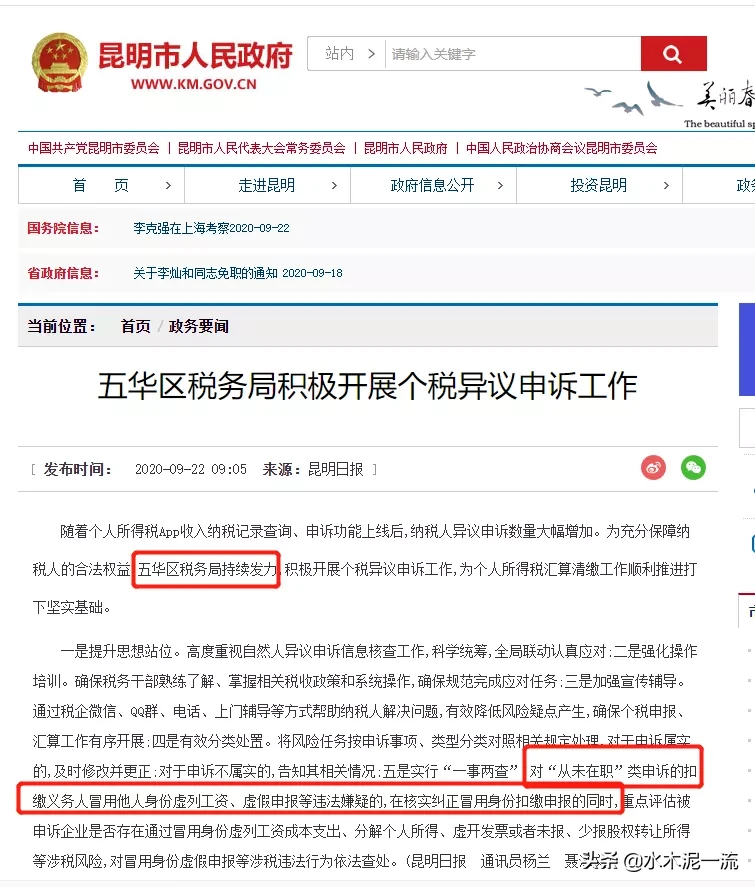

税务局积极开展个税异议申诉工作

8妹重点看:

五是实行“一事两查”,对“从未在职”类申诉的扣缴义务人冒用他人身份虚列工资、虚假申报等违法嫌疑的,在核实纠正冒用身份扣缴申报的同时,重点评估被申诉企业是否存在通过冒用身份虚列工资成本支出、分解个人所得、虚开发票或者未报、少报股权转让所得等涉税风险,对冒用身份虚假申报等涉税违法行为依法查处。

你们公司有以上情况吗?税务这次是动真格的了!之前有个案例,税务去企业稽查的时候不仅稽查了工资表,还要去核查签字记录、银行转账、收据等。假如仅仅凭一张工资表就想蒙混过关,肯定是不行的!

02

虚开、虚列人员工资

很多企业存在以下三种特征

1、提供信息咨询服务虚增成本

很多企业都会提供信息咨询服务,为什么呢?因为这类业务可用于抵扣的成本相对较少,很多老板寻思还是这个来钱快,不少就打起了虚增成本的歪主意,铤而走险地冒用个人身份信息,把企业从盈利“扭转”为亏损。此举说直白点就是偷税!!!

2、精准“发放”伪造工资。

很多企业员工工资从没达到过个税起征点,个税起征点是3500我就发3400,个税起征点是5000我就发4900,这样既能虚增工资成本、偷逃企业所得税,也未达到起征点,只需申报而无须代扣代缴个人所得税,不会增加实际成本。

殊不知这种行为纯属掩耳盗铃!

3、虚列人员身份,大部分皆为大学生。

涉案企业冒用的员工身份大多为在校大学生,老师的表弟就是被冒用了,由于大学生群体尚未真正就业,对自身的个人所得税信息关注度较低。

出现这种情况,你申诉也没啥用,可能税局审核后就会移除你的就业信息,想要制裁此企业难度大,很多企业搞一波就停业了,老板跑了,公司地址也是假的,税局办案难度也大。

03

企业如果收到异议申诉风险通知

应该怎么办?

第一:核实冒用身份信息,是不是之前员工离职了,没有及时删除信息。

在这里8妹郑重提醒各位会计:离职一定要把自己的信息从原先公司删除。做好交接。

为什么这么说呢,因为老师遇到过这种情况,读者之前在后台跟我哭诉:说她三年前在某某公司担任开票员的,现在企业被税务稽查了,虚开金额还不小,不知道她会不会被抓?现在天天害怕。大家不会也想这样吧?

第二:核实完情况向税局报告

第三:按照以下操作删除信息。

1.修正人员任职状态,作“非正常(减员)”处理

在扣缴客户端点击【人员信息采集】,选择申诉人员:确认为已离职人员的,在【人员信息】明细页面,填写实际离职日期,并将人员状态修改为“非正常”。

2.删除申报信息,更正个人所得税申报

删除申报信息,可采取非批量删除或批量删除的方式。

采用非批量删除的方式

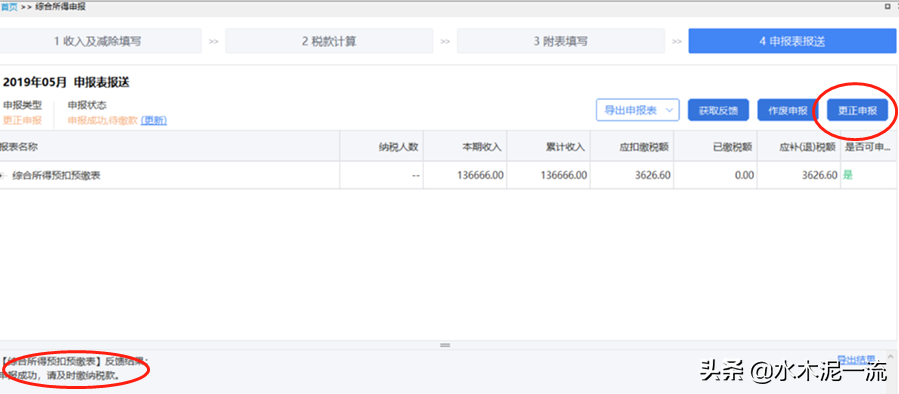

删除申报信息有两种,人数较少的话,可以在首页逐月切换所得月份,在申报表报送界面,点击【更正申报】,将【申报状态】修改为“待申报”;重新进入【收入及减除填写】界面,选择所得项目,进入申报表填写界面,将申诉属实人员收入信息删除,重新计税和申报。如果更正涉及月份已在办税服务厅更正过,或扣缴客户端没有历史申报数据的,暂时只能去办税服务厅更正。

采用批量删除的方式

在风险提示中,勾选申诉属实的人员申报明细数据后点击【保存】将数据导出到本地,可以按税款所属期导出,也可以全部导出;在首页逐月切换所得月份,在申报表报送界面,点击【更正申报】,将【申报状态】修改为“待申报”;进入相应所得项目填写界面,选择【更多操作】-【批量导入删除】,进入批量删除界面;点击【导入】-【导入数据】,选择需要删除的人员后点击【批量删除】,完成后重新进行税款计算和申报。

第四:更正企业所得税申报

提示:企业如果出现个税异议申诉,一定要备好核查资料,比如:离职证明、合同、工资单、银行流水等。

或者收到先不要慌,可以先和提起申诉人员协商沟通一下。