——导图引言

依据《个体工商户建账管理暂行办法》(国家税务总局令2006年第17号),符合一定情形的个体工商户需要建立简易账,但具体怎么建账,暂行办法并没有做更细的说明。在实务中,对于普通个体户业主而言,建立简易账仍存在一定的可操作难度。基于此,本期导图财税依据暂行办法,再结合个人理解,整理了一套简易账模板,供需要的朋友参考使用。

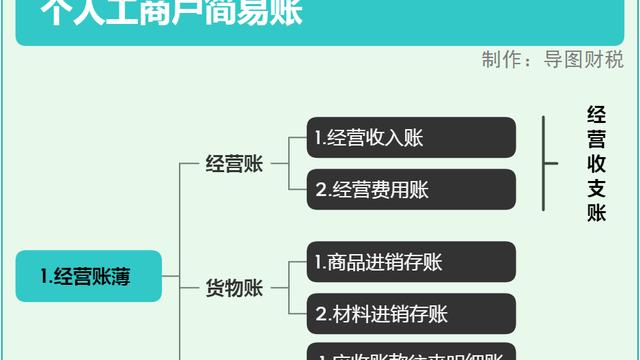

1.需要建立简易账的主体

符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:

(1)注册资金在10万元以上20万元以下的。

(2)销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。

(3)省级税务机关确定应当设置简易账的其他情形。

2.简易账设置基本要求

设置简易账的个体工商户应当设置经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表和利润表,以收支方式记录、反映生产、经营情况并进行简易会计核算。

3. 账簿外形特征要求

简易账簿均应采用订本式。

4. 账簿和凭证记录要求

按照发生的时间顺序填写,装订或者粘贴。

5. 账簿凭证保管要求

建账户对各种账簿、记账凭证、报表、完税凭证和其他有关涉税资料应当保存10年。

01

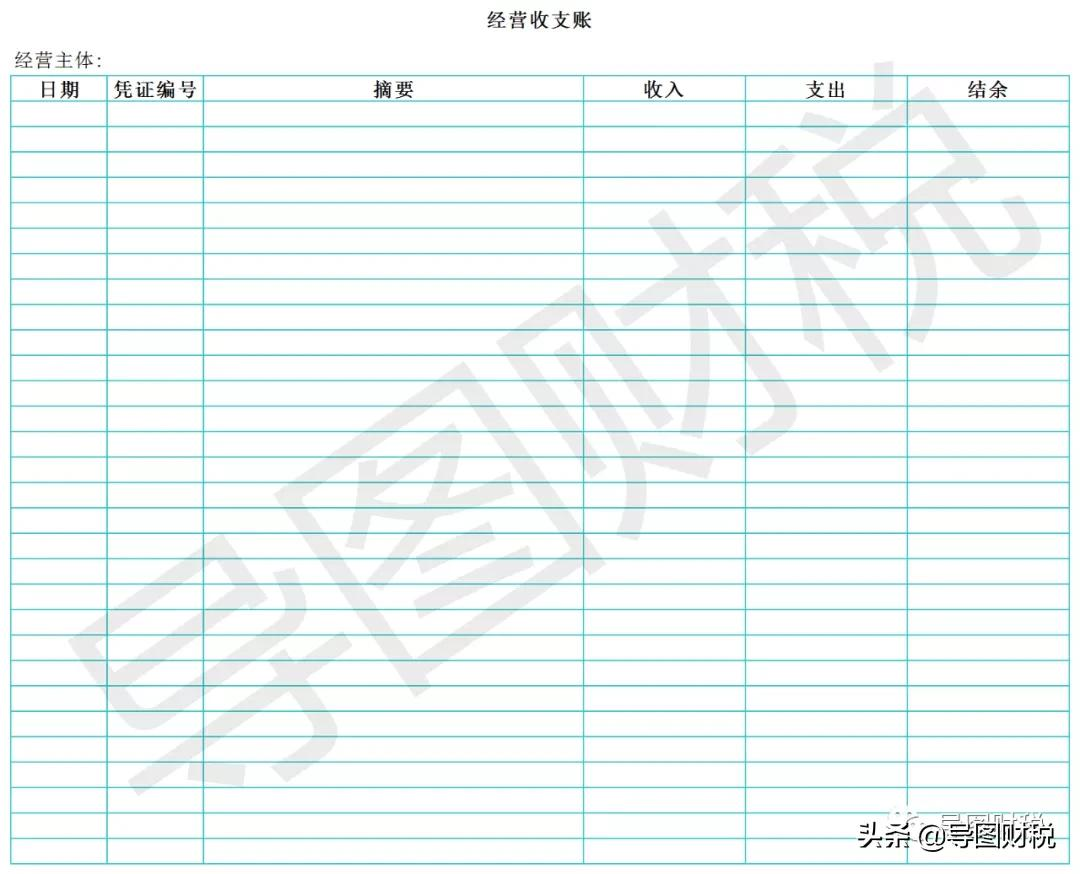

经营收支账

【作用】运营管理,记录完整经营收支状况,是个体工商户经营管理核心账簿。

02

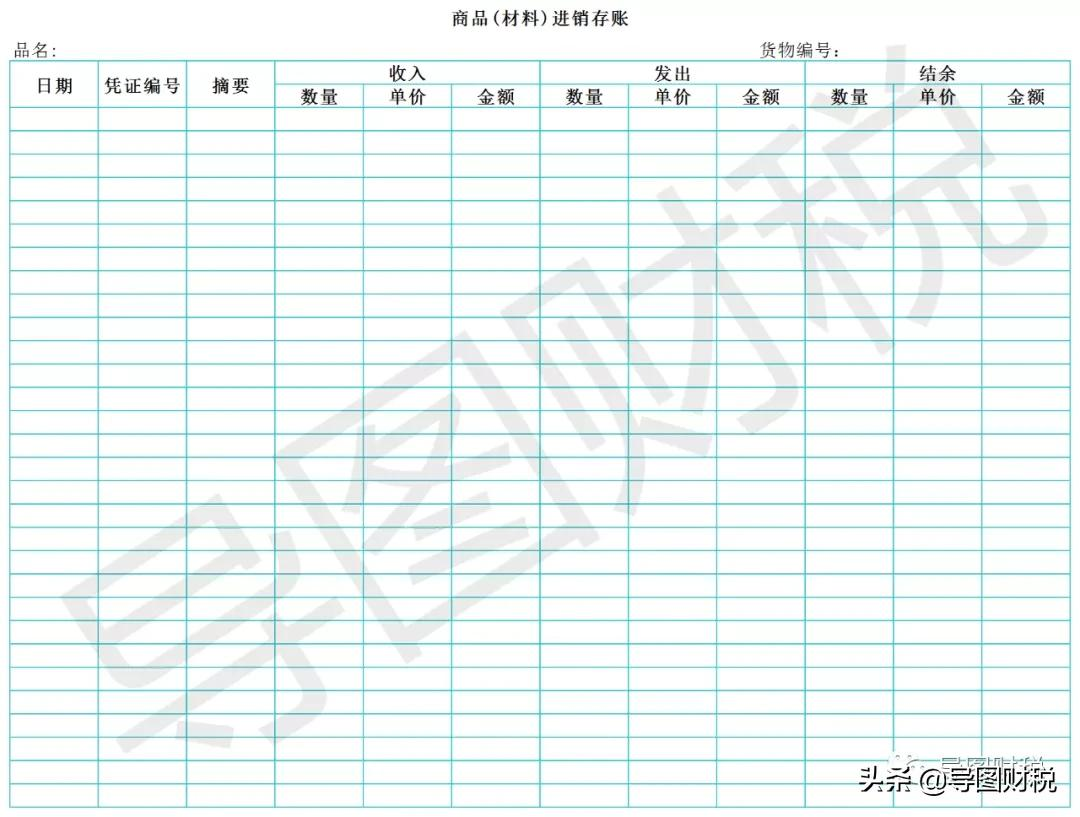

商品(材料)进销存账

【作用】资产管理,记录所有货物的进销存情况。

03

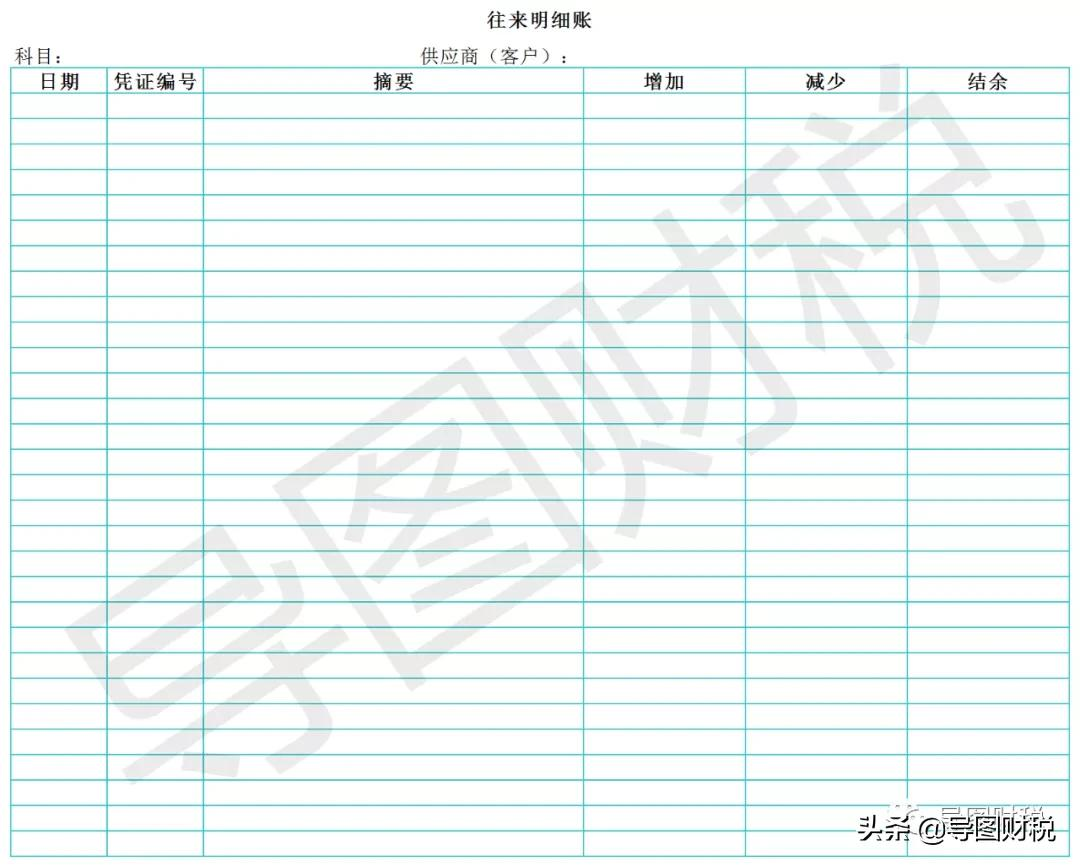

往来明细账

【作用】往来账项管理,记录经营过程中应收和应付债权债务情况。

注:往来明细账为通用结构账簿,可根据业务类型,在“科目”栏分别设置“应收账款”和“应付账款”两类。

04

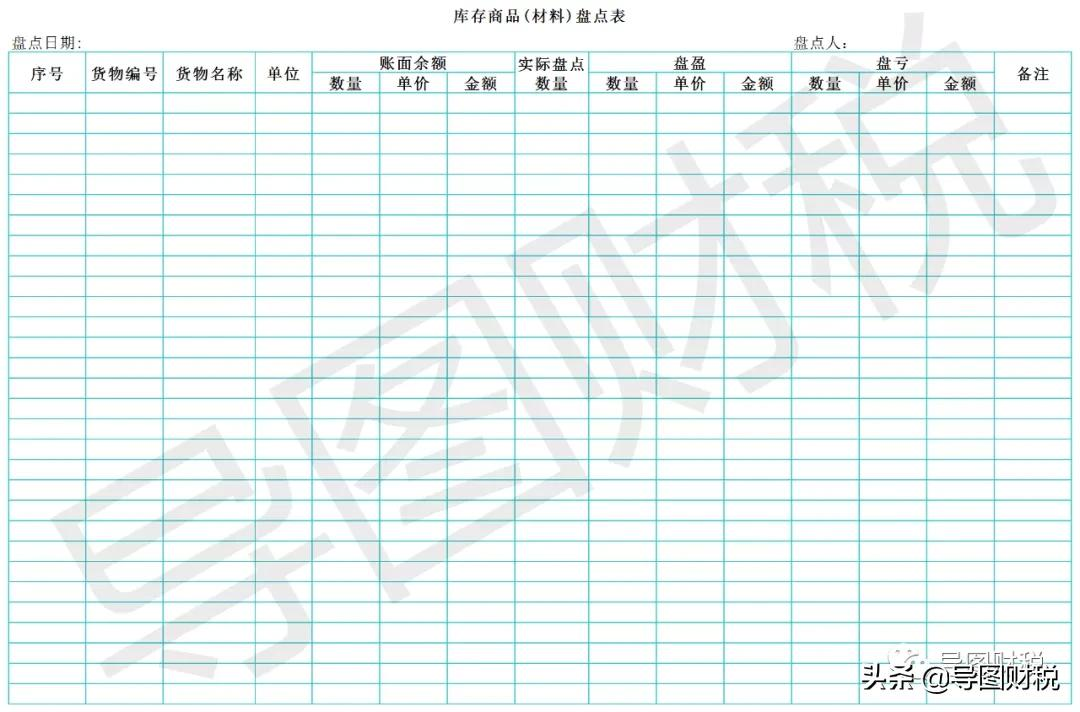

库存商品(材料)盘点表

【作用】资产管理,定期复盘资产实存状况,确保资产安全。

05

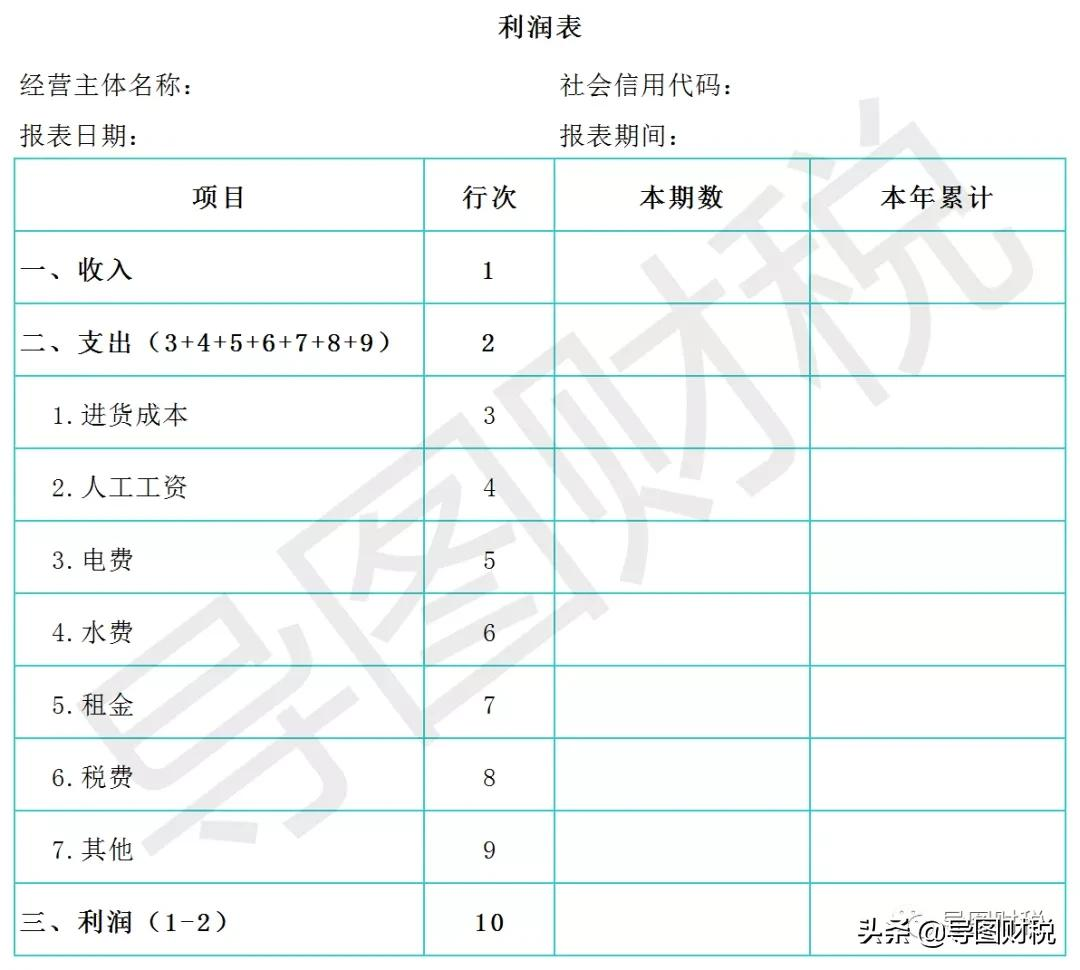

经营利润表

【作用】经营成果管理,编制定期经营管理报表,了解实际经营成果。

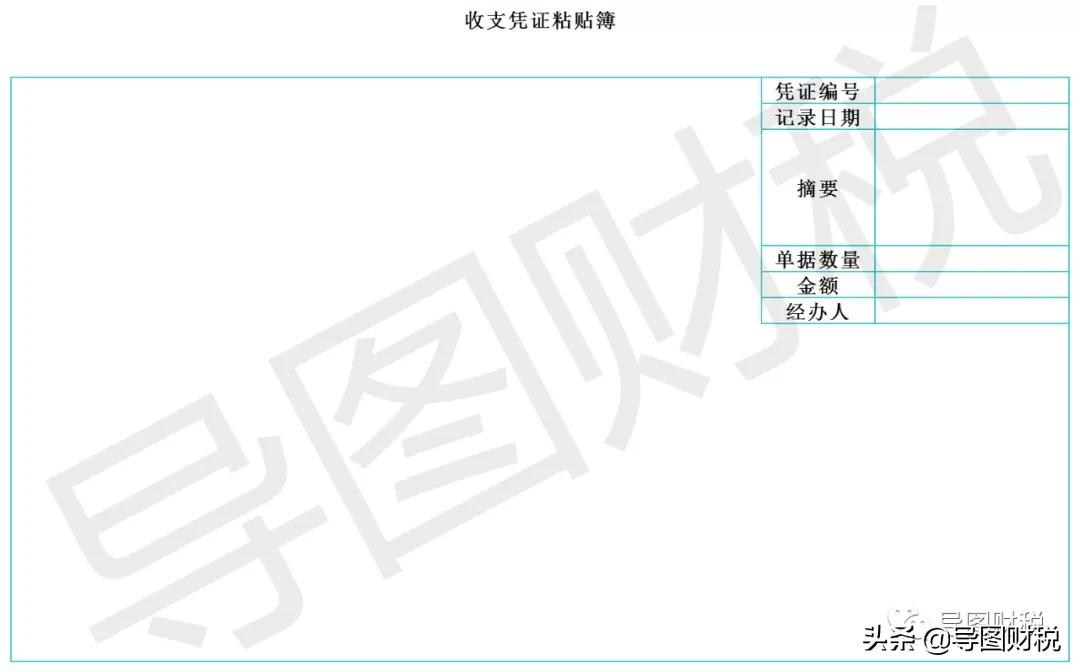

06

收支凭证粘贴簿

【作用】原始单据管理,方便经营业务发生的交易单据规范保存、保管。