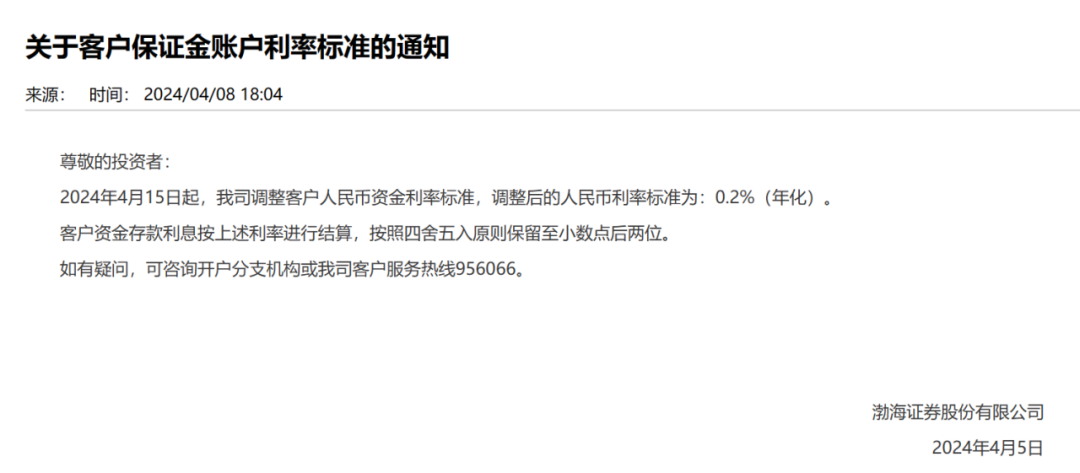

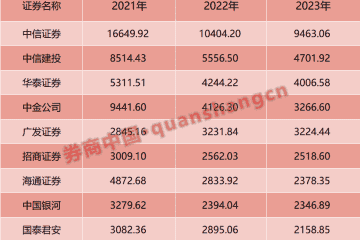

近日,中信建投(27.160, -0.04, -0.15%)、开源证券、国金证券(9.230, -0.02, -0.22%)多家券商陆续召开中期策略会,对下半年A股市场投资主线进行研判。此外,还有不少券商密集发布权益市场半年度策略报告。

在大势研判上,券商形成普遍共识,认为今年一季报上市企业业绩底探明后,随着国内经济复苏纵深推进和低基数效应,A股将迎来盈利上行周期,二季度A股利润增速有望大幅改善。配置上,在多数券商看来,成长风格有望占优,TMT行情有望贯穿全年。不过,也有机构指出,新能源、消费板块也会迎来阶段性行情。

开源证券策略会现场

A股新一轮盈利周期逐步启动

对于投资者关心的A股市场走势,机构普遍认为,在经历2023年一季度盈利改善后,后市A股整体盈利有望进一步修复,并将成为推动市场走高的重要动力。

“A股市场新一轮盈利周期正在逐步启动。”西部证券(6.800, 0.02, 0.29%)首席策略分析师易斌表示,地产链的修复性增长、线下消费的持续复苏等是本轮盈利周期改善的主要动力。从市场层面看,当前市场交易的核心逻辑正在由估值和情绪的修复回归到基本面的验证,对全年市场可以更乐观一些,但上行斜率将趋于平缓。

中信建投证券首席策略官陈果表示,目前经济从之前快速复苏转为慢复苏,库存周期切换将支撑企业盈利,预计上半年将完成切换进入被动去库存阶段,成为A股市场波动中枢上移的基础。美元趋势转弱后,北向资金可能继续加大对复苏链的参与程度,成为影响市场的重要增量资金之一。

“2023年中国经济复苏力度和可持续性较强,有望超目前市场的预期,有利于权益市场,也将有力回击市场的担心。”开源证券副总裁、研究所所长孙金钜在策略会上说。

孙金钜表示,一是居民部门的核心问题还是高储蓄,随着扩张性政策的实施,宏观经济好转,居民的消费和投资信心都将增强;二是从房地产供需两端来看,需求侧是刚需和改善性需求的回升,供给侧在去年下半年以来政府提供保交楼的增量资金,有助于恢复购房者信心,预计政策面仍以宽松为主,房地产的边际影响明显减弱。

TMT行情仍在上涨周期的起点

在券商中期策略观点中,TMT和“中国特色估值体系”等关键词高频出现。券商一致看好TMT投资主线,认为短期TMT科技行情可能面临切换,但是长期来看,TMT行情有望贯穿全年。

太平洋(2.750, 0.01, 0.36%)证券首席策略分析师张冬冬表示,中长期来看本轮TMT行情只是大的上涨周期的起点,长期视角下TMT行业中的AIGC仍是首选。从资金调仓角度看,当前资金向TMT行业的倾斜并未结束;从产业发展角度看,AIGC仍然处于初创期,这一阶段以估值驱动和主题投资为主,是大行情上涨的第一阶段。

张冬冬认为,新能源、消费也会存在阶段性行情。结合2023年一季度公募基金持仓数据看,仍有大量的存量资金沉淀在新能源行业内,其在政策与基本面共振下会有阶段性的反弹行情;对消费而言,在国内持续复苏、消费数据向好的背景下,也可能迎来阶段性行情。

开源证券策略首席分析师张弛同样认为,TMT行情仍有望贯穿全年,有三个原因支撑其向上趋势,一是,经济逐渐复苏的宏观大背景;二是AI+有望带动新一轮产业周期,2023一季度部分TMT行业业绩已经出现改善;三是基金持仓配置仍处于低位。

“TMT有望成为未来2至3年投资新主线,短期的风险或来自市场整体的宏观冲击。”国金证券首席策略分析师艾熊峰认为,可以重点关注四个细分领域:一是计算机ToC端产品型公司,具备较强的市场空间和市场议价能力;二是通信运营商和光通信在算力基础设施建设下的增量需求;三是传媒中游戏和AI+应用,或是最直接受益于人工智能的领域;四是随着半导体周期逐步见底,布局AI算力需求支撑的细分产业链领域。

对于近期市场关注度持续升温的“中国特色估值体系”概念,东北证券(7.590, -0.01, -0.13%)首席策略分析师邓利军认为,本轮的上涨逻辑主要是估值修复,要挖掘估值足够低的标的。但如果要看持续性,还是要结合盈利预期或者基本面的情况。从行业上来看,推荐航空机场、铁路、公路、港口等经济修复相关的行业中,部分“中国特色估值体系”相关标的仍有上涨空间。

责编:邵子怡 校对:孙洁华图编:周洋