今天先解释一下“净值”这个词。

无论是买基金还是买理财产品,都是买“包子”,对吧?(更准确的讲,买的是“包子馅”,包子皮是免费的……)

比方说,张三去买一个牛肉萝卜包,要花多少钱呢?

店老板说:

“我这个包子里有五毛钱的牛肉和五毛钱的萝卜,加起来1元钱。”

好,这个1元,就是包子的净值。张三花了1元钱,买了一个包子走。

没想到,第二天牛肉涨价了。五毛钱的牛肉,涨到1元了。

那张三手里这个包子的价值,就变成了1元的牛肉+0.5元的萝卜=1.5元。

好,包子的净值涨到了1.5元,恭喜张三,买包大赚。

又没想到,第三天牛肉降价了。昨天值1元的牛肉,跌到0.2元了。

此时张三手里包子的价值,就变成了0.2元的牛肉+0.5元的萝卜=0.7元。

包子净值跌到了0.7元,张三买包血亏。

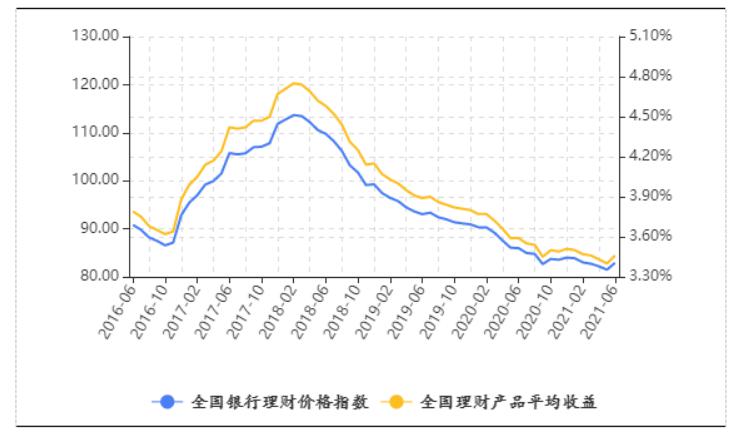

对于基金和银行理财产品来说,所谓的净值都是一回事,都是一份基金或银行理财里面,包含的底层资产的总价值。

基金从出生那天起,就全都是净值型的,每一份基金的净值是多少,每天都算的很清楚。底层资产涨了,那净值就涨了。底层资产跌了,那净值就跌了。

但是保本时代的银行理财是没有净值的,你也搞不清楚它的底层资产是什么。

反正无论底层资产涨了还是跌了,最后银行都会把承诺的收益发给你,这个行为还有个专业名字叫“刚性兑付”。

到了不保本时代,银行每一只理财产品的底层资产都要单独核算,每天的净值都要计算出来,公布给持有人。底层资产涨了就赚钱,跌了就亏钱。

你可能会问:“这银行理财怎么听起来和基金那么像啊?”

确实是很像,虽说不完全一样,但银行理财确实在逐渐向基金方向转化。

在转化过程中,很有可能会出现一些问题。

比方说,有的用户,比较习惯于买之前的保本理财,现在换成净值型不保本产品了,他的知识储备和风险承受能力是不足的。

但是呢,如果银行又把高风险产品卖给了他,这就出现风险承受能力错配了。

一旦净值产品运气不好,遇到熊市开始下跌,用户很可能会赔钱。

前两天中国基金报就报道了这样一个案例。

一位股民在某银行买了5支基金理财产品,花了320万。后来亏了57万,该股民将银行告上法庭。

我看了一下案件的流程,该股民是在2017年10月至次年1月29日在银行理财经理的推荐下买的这5支基金理财产品。

这个时间段,刚好是2017年蓝筹牛市的顶点。

买完之后没多久,股市开始下跌,股民出现亏损。股民开始逐步赎回,最后一笔在2018年11月28日赎回。

最终造成了56.88万元的亏损,然后股民将银行告上法庭。

因为银行未尽合理的风险告知义务,最后银行被判全额赔偿股民损失。

我看了一下该股民买的几支产品的净值,基本上,她割在了最低点。如果拿到2021年,全都翻倍了。

可惜,没有如果。

其实那几支基金都是好产品,只不过银行把高风险产品卖给了低风险用户,出现了风险承受能力错配,这就是一个多输的局面了。