近日,沪深交易所发布了主板和科创板股票异常交易实时监控细则(简称“细则”),引发市场关注。

具体来看,细则明确了异常交易行为的定义、构成要件与量化标准,而且与之前试行的监控细则对比来看,此次交易所对股票开盘集合竞价阶段以及开盘后连续竞价阶段新增了关注细节。

业内人士坦言,随着股票异常交易监控趋严,“打板”的交易成本和难度将显著提升,自称以量化打板策略为主的私募将遭遇“生存危机”。同时,对于股票T0策略来说,策略盈利空间或将有所压缩。

不过多位百亿级私募人士表示,伴随着量化私募行业竞争愈发激烈,股票T0策略在大型私募策略中的权重越来越低,而且此前大多数管理人已根据交易所要求进行了一定调整,因此细则的发布对于大型量化私募的运行影响有限。未来,量化私募行业发展将更加规范化、机构化,良性竞争已然开启。

股票异常交易监控进一步细化

2月17日,沪深交易所发布了主板和科创板股票异常交易实时监控细则,不仅明确了五大类异常交易行为的定义、构成要件与量化标准,完善了盘中虚假申报等部分异常交易行为监控指标,还在拉抬打压类指标中新增了反向交易情形。

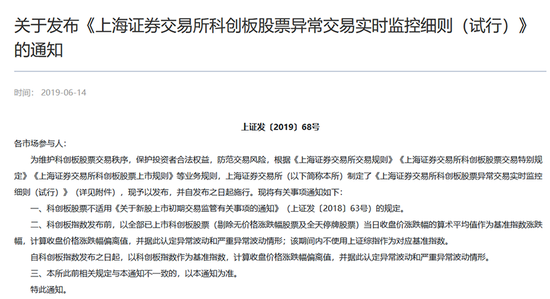

对比2019年发布的《上海证券交易所科创板股票异常交易实时监控细则(试行)》来看,此次细则在监控细节上有所增加和明确。

比如,在有价格涨跌幅限制股票的开盘集合竞价阶段,细则新增了两种异常交易行为:一是主板风险警示股票开盘价涨(跌)幅3%以上,或其他股票开盘价涨(跌)幅5%以上;二是股票开盘价达到涨(跌)幅限制价格的,在涨(跌)幅限制价格有效申报数量占期间市场该价格有效申报总量的10%以上。

另外,在此次发布的细则中,交易所对开盘后连续竞价阶段任意3分钟内重点监控的情形细化为“连续竞价阶段任意3分钟内上证50指数(2732.5129, -35.02, -1.27%)的成分股涨(跌)幅2%以上,或者其他股票涨(跌)幅4%以上。”

“打板族”和T0策略遭遇考验

值得一提的是,主板和科创板股票异常交易实时监控细则一经发布,引发市场关注,有人士认为这是股票高频交易遭遇的一次“生存危机”。

不过,记者采访多家量化私募获悉,事实并非如此,最直接受到影响的实则是“打板族”和股票T0策略。

沪上一位头部量化私募人士认为,在细则规定下,维持涨(跌)幅限制价格属于异常交易行为,很难用大量的封单维持股价,“打板族”在涨停板上“扫货”和在跌停板上“出货”的挂单均将成为废单,获取收益的难度显著提升。另外,细则对于大额反向投资情形监控的进一步细化,降低了“拉高出货”的交易空间,将压缩高频资金的获利空间。

蒙玺投资也表示,细则或对股票T0策略影响较大,原因在于细则称快速拉升和打压股价的行为会被交易所监控限制,比较依赖股价大幅波动的高频T0策略的盈利空间会被压缩。

不过,多位百亿级私募透露,细则对量化大厂的策略影响有限。

世纪前沿表示,公司量化策略前些年已经按照交易所要求限制了参与波动大的异常交易,而且近期按照交易规则的变化,技术组已经调整了相关策略的细节参数,因此细则的发布对公司策略影响较小。

一位新晋百亿级量化私募创始人也坦言:“影响高频T0策略收益的第一大因素是市场竞争程度,其次是监管限制和管控。2019年以来,市场上高频量化策略快速扩容,T0策略的收益也随之衰减。我们测算过,规模每增长一倍,T0策略的收益便会打七折,因此目前高频T0策略的占比很低,管理规模在300亿元以上的头部量化私募的交易频率已经大幅降低。与此同时,早在两年前公司便根据交易所的要求对旗下策略进行了合规化建设,近期只是根据细则的细化要求作出小幅改进。”

促进量化机构良性竞争

对于细则的发布,多家头部私募认为,这对于量化私募行业的发展具备积极意义。

蒙玺投资认为,对行业参与者来说,细则会促使更多量化机构将策略从高频交易切换至容量更大的中低频交易。与此同时,细则的发布明显压缩了打着量化旗号但实则“手动打板”的伪量化私募的生存空间,有助于规范行业秩序和生态环境,对量化私募业的可持续发展具有积极作用。

衍盛私募也表示,细则的发布使“打板族”偃旗息鼓,从而可以减少市场不规则的波动,有助于量化私募策略执行的稳定性。与此同时,监管趋严可以促进机构间的良性竞争,合规完备、不侵害个人投资者利益的量化私募迎来了更大的发展空间。