这是知乎的一个热门话题,我的回答如下:

希望现在月薪4000的年轻人,看到这篇文章,能少一些迷茫,多一点方向。

但我在这里不会给出具体的建议,而是送给你12个字:

投资自己、储蓄本金、适度理财。

首先,我们要来分析自己。

1.你的现状如何?

你很年轻,手上可能有存款,也可能是负债。

《2019中国年轻人负债状况报告》数据显示,目前年轻人的平均负债超过13万,其中,80后是负债最大人群,负债超过20万。

所以,你现在的位置,是领先、同行,还是落后于同龄人?

2.你有正确的理财观念吗?

目前,中国的消费主力是90后、95后,这部分人成长发展的需求更高,对生活品质的要求也更高,他们将主导未来5~10年的中国乃至全球的消费格局。

这其中很大一部分人在进行信用消费。

信用消费,主要是指消费者向银行和其他金融机构借款,用于购买商品和服务的一种消费方式。这是来自百度百科的解释。

简单来说就是信用借款消费,比如蚂蚁花呗借呗、京东白条,这些名字你可能没用过,但你们一定不会陌生。

所以很多年轻人的观念只停留在上班赚钱——下班消费的模式中,但你们应该知道的是钱可以生钱,钱拿到手上并不一定要拿来花掉,它还有别的用处。

知道吗,“年轻”+“理财意识”,这是非常有威力的两个武器。

让我们用栗子来证明这句话。

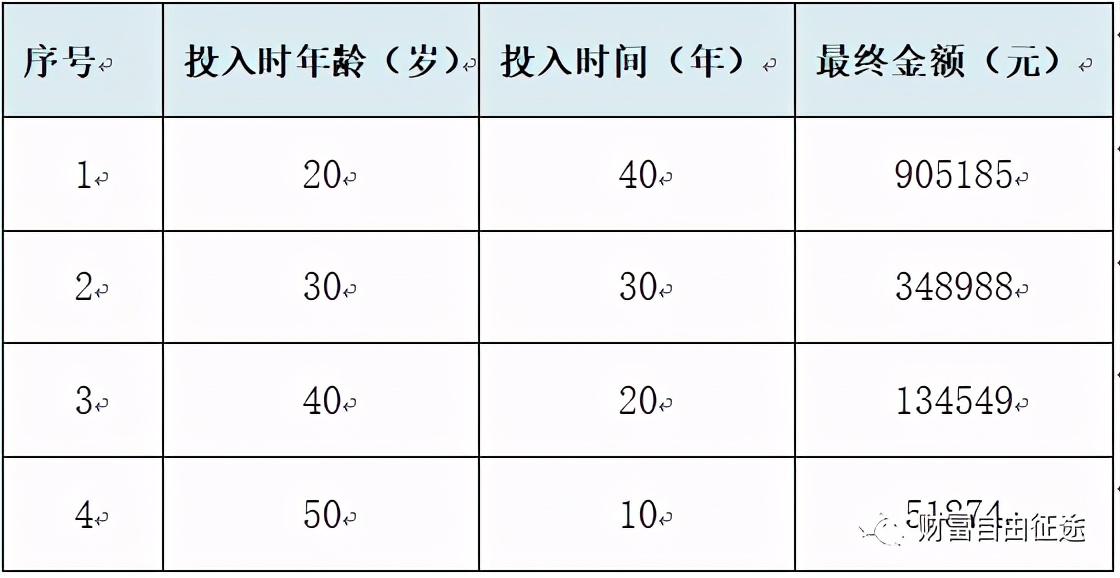

我们假设年轻人你手上有2万元存款,假定年利率为10%,在你20岁、30岁、40岁、50岁时投入,每种情况到你60岁退休时能返回多少钱。

所以看到了吗, 20岁投入和30岁投入,仅仅因为晚开始了10年,金额差异达到了56万!

这就是为什么说“理财要趁早”,就是为什么我说 “年轻”+“理财意识”是非常有威力的两个武器!如果你越晚开始理财,留给你的钱用来生钱的时间就越少。

如果你把这笔钱花了消费了,那么后面这笔钱能“生”的钱也就统统与你无关了。

3.但是,年轻人的本金往往太少太少。

收益=收益率*本金,本金太少,即使收益率比肩巴菲特,所能获取的收益依然很少。

2万块做到翻倍也只有2万块的收益,而200万,1%的收益率就有2万收益了。

而年轻人的生活总是在不断前进,在各种生活的节骨眼上——买房、结婚、孩子、疾病、养老等方方面面你都会需要金钱,你不可能也没办法做到我上面举栗的这样,20岁放进去60岁取出来。

因此,我对年轻人有以下建议:

1.投资自己,扩大收入来源。

年轻人一般正处于事业上升期,未来有无限可能。这个阶段适合将绝大部分的时间和精力去拓展你的事业。

假如你现在收入5000,那么存下2000可能对你来说已经用上洪荒之力了,毕竟在城市里,房租、交通、服装、饮食,哪一样都不便宜。

但假如你收入10000,那么不说2000,存下5000对你来说都是有可能的,如果你有极简生活的理念,或许你能存下更多。

如果你想靠投资理财,把5000变成10000,这个难度不说难于登天,至少也是比较困难的,而且不一定具有持续性。

但如果你靠投资自己,在职场上提高竞争力,月薪从5000涨到10000,对于年轻人来说,还是相对容易做到的,而且这个价值更具有持续性,能力的提升能让你在职场上的价格相对平稳地保持一段时间。

2.储蓄本金。

本金就是你饲养的金鹅,只有金鹅养得够大,它才能为你下更多的蛋,而更多的本金,下蛋的速度就会更快。

前面提到投资自己,扩大收入来源。与此同时,请树立起“储蓄”的信仰,储蓄下生活中的每一分钱,随着你的收入水涨船高,你储蓄的速度也会越来越快,你的金鹅就会越长越大。

如果不树立储蓄的信仰,而拼命去消费,即使你的收入很高,也不见得能存下多少钱,毕竟高收入人群却负债累累的新闻已经是屡见不鲜了。

一部分热衷于消费的人总认为储蓄太难,是在死磕自己,他们更愿意享受当下,未来还那么遥远,为什么要考虑那么多。

来,我来告诉你们为什么。

人这一辈子不会一直顺风顺水,总会遇到一些意外情况——生病了、失业了、遇到突发情况了、想和心爱的她/他结婚了,这个时候怎么办,去哪里拿出这么大一笔钱?

靠父母?父母总会老;靠借款?借款终须还,还得问你要一大笔利息。

《小狗钱钱》作者博多舍费尔在他的另一本书《财务自由之路》写过:

储蓄使人快乐,储蓄易如反掌——对每个人来说,使人快乐的是储蓄还是消费,只是一种信仰,而信仰是可以改变的,只是你是否愿意的问题。毕竟,把所有种子都吃完的农夫,是没有办法再去播种的。

所以试着去转变观念,试着去储蓄,储蓄也可以让人很快乐!

3.适度理财。

最后这一段话才是我想要告诉年轻人的理财建议。

没有前面的内容,对着月薪4000的年轻人,让我告诉你有哪些理财方式,我真的说不出口。我怕我会引你入歧途,让你以为月薪4000就可以让你纵横股海,年入百万,走上人生巅峰。

绝大部分人这辈子都要以提供劳务获得收入来养活自己和家庭,只有极少的一部分人才能真正靠钱生钱的被动收入实现财务自由。

但工薪族如果在投资自己经营好事业的同时,能多关注一下投资理财,那么在工资+理财收入两架马车的情况下,生活一定会多一份精彩,也会多一份保障。

但学习投资理财是一项系统工程,绝不仅仅是K线图、公司财报、股票这么简单的事情。

它是从根本上建立你的底层逻辑,再逐步提升认知,进而建立自己的投资体系,其中要包含资产配置、现金流梳理、资产规划,最后才是具体投资品种的选择,而投资品种则更是纷繁芜杂,多如牛毛。

每个人的情况都不同,我没有一个包打天下的理财方案或者品种可以直接推荐。我的建议就是抱着学习的心态去接触投资理财,而不是一上来就急功近利地要去赚钱。慢慢建立自己的认知,一步一步去摸索,找到最适合自己的模式,方为上策。

最后,祝福每一个看到这篇文章的年轻人,希望早早开始理财的你们,在未来回顾理财所走过的这一路时,看到的是一个踏踏实实,而不是急切毛躁浮浮沉沉的自己。

以上,共勉。