这年头,存款就代表着信心和底气,以及对未来生活的期盼,国人对于存款这件事情是非常痴迷的,尤其是经济大环境下行的时候更加热衷于存款,而不是投资和消费。

上半年人民币存款新增20万亿

2023年上半年,我国居民存款再度大幅提升,在对未来预期存在不确定性的时候,银行存款似乎变成了唯一的选择。

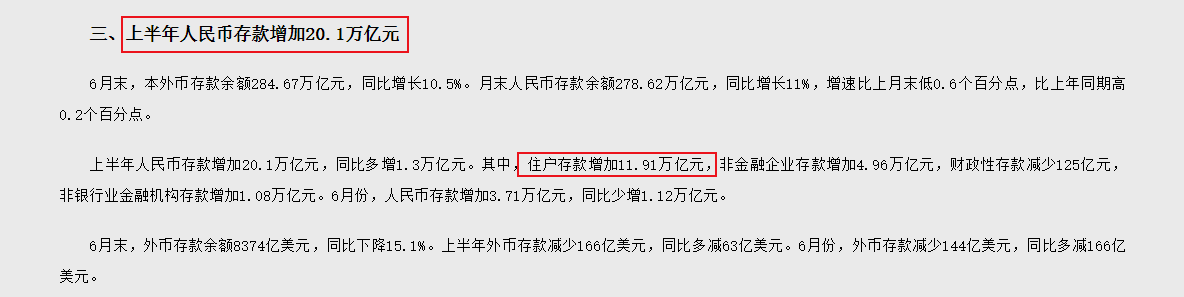

本月11日,央行发布了上半年的金融数据,数据显示,今年上半年我国人民币存款增加20万亿元,同比多增加了1.3万亿,存款数据越来越高了,要知道去年全年存款增加26万亿,今年的半年时间就完成了去年的77%。

越喜欢存钱,越说明没有安全感,即使各大银行的存款利率都在下调,但仍然没有阻挡住继续向银行存钱的意向。

叠加三年口罩影响,经济复苏缓慢,再加上国外持续不断的加息及地缘冲突等因素,抑制了海外消费需求,外部大环境进一步导致我国出口下滑,投资也被房地产一直拖后腿,“三驾马车”似乎都不给力了。

在这样的大环境下,热衷于存款成为了很多人的首选,在投资和消费方面持续收缩,不敢提前消费和大额支出,投资更是避之不及。

中国人均存款“出炉”

今年上半年人民币存款增加20万亿,这里面包括了很多部门的存款。比如居民部门、非金融企业、财政性存款、非银行业金融机构等,其中住户部门存款增加11.9万亿。

根据央行此前发布的数据,截止2022年末,我国住户存款余额达到120万亿,如果再加上上半年的住户存款11.9万亿,那么,截止到今年6月末,我国的住户存款将达到131.9万亿,再除以全国14亿人口,那么我国人均存款就达到了9.42万元。

人均存款9.42万元,估计很多人看到这个数据都沉默了,毕竟这只是“平均数”,并不能真实反映每个人的存款情况,况且国内的富豪云集,无论谁和马云的资产平均,都是亿万富翁。

如果以三口之家计算,家庭平均存款达到28.26万元,接近30万元的家庭存款,又有多少家庭可以达标?按照央行此前公布的一项数据,我国银行存款超过50万元的储户占比仅1%左右,这意味着大部分家庭都无法达到这一水平。

很多人以为80%的财富掌握在20%的人手中,但根据招商银行公布的数据来看,我们还是保守了,数据显示,招行2%左右的储户拥有80%的存款,这意味着80%的财富在2%的人手中,而不是20%,这种差距导致了“平均值”严重背离了大部分人的实际水平。

家庭负债率持续上升

一方面是人均存款数据持续上升,另一方面是人均负债、家庭负债不断上升,这种现象非常魔幻。

国人对于房子的需求维持了20多年,这也导致家庭部门的负债率持续上升,目前城镇居民家庭负债参与率高达56%,而负债的结构非常单一,76%都是房贷。

另外,随着提前消费、月光消费等激进思想的影响,很多年轻人通过信用卡、消费贷等形式产生了大量的个人负债,年轻人的负债率也在不断上升。

很多专家都在提倡刺激居民消费,以此拉动经济增长,但是刺激的提前是手中要有钱,没钱怎么刺激?话又说回来,老百姓只要口袋有钱,根本用不着刺激,人家知道该怎么花钱!

所以,对于当下的消费困境,应该做到三个方面的努力:

首先,尽快落实存量房贷利率下调措施,这样很多买房人会降低一部分房贷还款额,释放一部分消费需求,况且现在房贷利率很低,对于此前高利率买房的人来说很不友好。

其次,给广大的中低收入群体给予现金或者补助,全民发钱虽然不现实,但直接给低收入人群发钱还是很有必要的,已经有多位专家提出过这类观点。

最后,大力度增加就业岗位,降低失业率,切实提升居民收入,从根本上解决居民收入的难题,还是要通过加快产业转型升级,向高端产业迈进,高端产业意味着高利润,工人收入也会相应提升。

另外,蛋糕越做越大的同时,健全收入分配机制,积极落实“共同富裕”战略,不断完善劳动法相关法律,进一步落实到位,完善社会保障制度,降低教育和医疗压力,提升工人地位及待遇,从多方面提升居民的收入及待遇水平,而不是一味地只知道刺激消费。