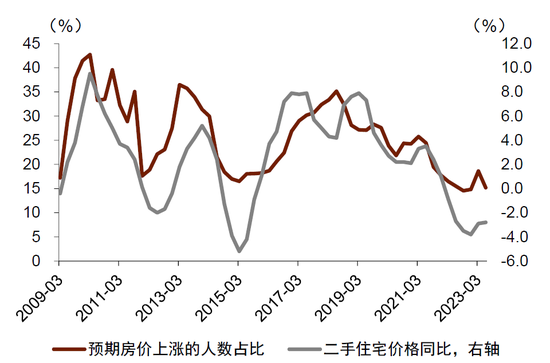

房价上涨动力仍在减弱。

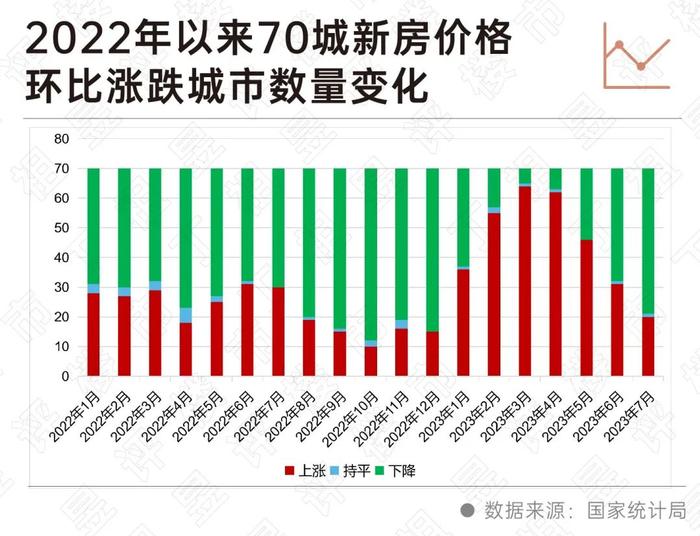

从近日国家统计局发布的70城房价指数来看,7月全国70个城市新建商品住宅价格指数环比涨幅为-0.2%,同比涨幅为-0.4%。这是2023年2月以来连续4个月环比上涨之后,房价连续两个月下跌。

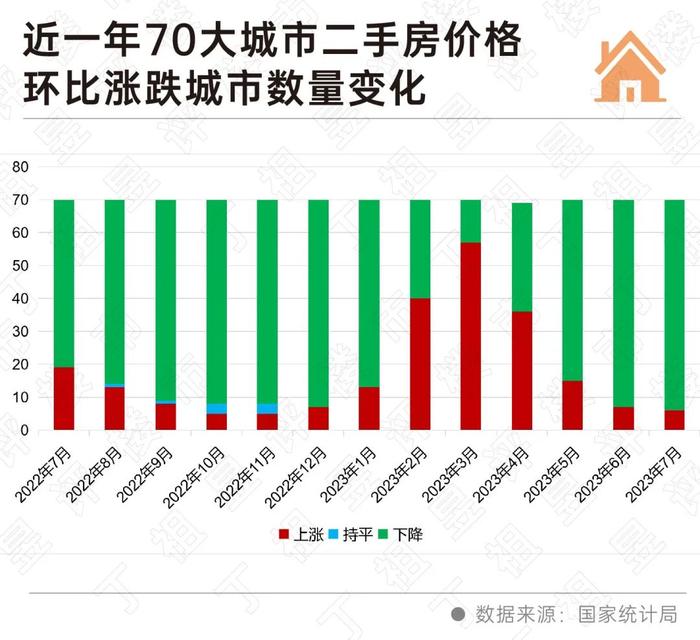

房价上涨的城市数量进一步减少,新房和二手房销售价格环比上涨城市只有20个和6个,比上月分别减少11个和1个。

2023年下半年以来,各地因城施策,支持刚性和改善性购房需求,8月前2周就有34城优化调整楼市政策。

但政策收效甚微,房价滞涨甚至不涨反跌,进一步加重了居民观望情绪。

7月,全国重点城市房价跌多涨少。

70个大中城市中,商品住宅销售价格环比上涨城市个数进一步减少,房价上涨城市数量只有20个,较6月减少11个。二手房环比上涨的城市数量只有6个。

再来看同比涨跌情况,新房价格同比上涨的城市只有26个,二手房同比上涨的城市有5个,较6月均减少1个。

实际上,2023年以来,房价上涨城市数量逐月增加,3月达到峰值,上涨城市数量达到64个,4月减少至62个,至7月上涨城市数量只剩下20个,较3月时减少了44个。

上涨动能再次减弱。

从领涨城市涨幅情况也可以看出,房价进入深度调整期。

新房环比涨幅第一的城市是西安,环比上涨0.5%,涨幅与6月领涨城市持平。而这一涨幅,还要追溯到2021年12月。

再来看二手房。

7月,二手房价格上涨的城市数量只有6个,分别是昆明、北海、常德、大理、太原和惠州,其中昆明和北海以0.4%涨幅领涨全国。

这也意味着,全国超九成城市二手房价格出现下跌。二手房涨跌城市数量变化基本与新房同步。

房价下跌,重点城市房价已跌至2021年水平,购房者购房信心缺失,从而导致各城市成交低迷,这也是政策效果不明显的核心原因。

典型如郑州。

7月郑州新房价格环比下降0.7%,排在全国70城跌幅TOP3位置。2021年8月以来郑州新房价格不断下滑,仅在223年2月-4月房价正增长,7月再次下探至-0.7%。

今年郑州利好政策不断,是首个房贷利率下调至“3时代”的二线城市,同时也是中央政治局会议之后首个跟进调整楼市政策的省会城市。

目前郑州房价进入了快速爬升之后的滞涨期,整体房价回到了2021年水平。

CRIC监测的2023年项目均价也很能说明问题。郑州价格战持续加剧,主城和环郑网签价格下调项目占比均在55%以上,价格下调幅度最高达到了2500元/平方米。

另外,与往年价格相比出现了明显的下滑,这也加重了客户观望心态。比如郑州某项目,3月开盘价较2月就下降了1000元/平方米。

二手房成交均价则在持续走低。郑州二手房在3月达到阶段性小高点后持续下滑,7月与3月相比价格回落幅度达到9%。比如郑州正商明钻、橡树玫瑰城等价格降幅超过2成。

实际上,二手房价格下降,也进一步分流刚需客户,刚需转战二手市场,这也是新房市场逐渐走弱的一个重要因素。

从目前形势来看,房价仍有继续下探的趋势,整体仍然处于深度调整期。

目前各城市仍然面临库存高企的问题,7月重点30城库存规模有所收缩,但受成交低位影响,除东莞以外,其余城市消化周期都在继续拉长。消化周期突破18个月警戒线的城市越来越多,7月增加到了18城,较6月增加5城。整体库存问题仍需要较长时间化解。

另外,供需错配,也是各重点城市面临的问题。比如部分城市加强了近郊和远郊盘供给,但是从当前改善盘热度不退的需求结构来看,短期供应实则难以有效适配客群需求,因而影响成交放量。

与此同时,二手房挂牌量增价跌,加之大部分刚需消费降级,从而全面吸收有效刚需,分流新房客户。比如典型的郑州市场,前7月二手房成交面积占比升至44%,主城区二手房成交规模更是首次超过新房,达到了53%,市场明显进入存量市场。

多方面综合因素导致楼市的低迷行情。政策仍需要在供需两端发力。

供给端,压缩供地量的同时进行供地结构的调整,以时间换空间。需求端,持续刺激。一方面不断提升居民购买力,减轻刚需家庭购房压力、通过财税刺激托底楼市等。

中长期应解决购买力不足的现实问题,促经济、稳就业提振预期。

楼市面临较大的上涨压力,核心原因还在于居民预期尚未完全恢复,购房信心不足,加之前期积累的刚需刚改需求释放殆尽,增长动能持续放缓。

房价下行、收入压缩、交付不确定性等影响之下,短期内,楼市低位盘整的现状难以得到本质改变。

购房者信心还需要强有力的政策来推动,利好政策应出尽出,毕竟房价稳了,市场信心才有望逐渐恢复。