中新财经4月26日电 (记者 李金磊)个人养老金制度有什么特点?每年缴费上限为何为1.2万元?如何参加?个人参加了以后有什么好处?

对于老百姓关心的这些问题,人社部等相关部门负责人25日在国务院政策例行吹风会上作出了权威回应。一起来看。

个人养老金制度有什么特点?

个人养老金制度和基本养老保险不同,基本养老保险由国家强制实施,个人养老金由个人自愿参加。与企业年金、职业年金由用人单位及其职工建立、共同缴费不同,个人养老金只由个人缴费。

总体上看,个人养老金制度属于政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。

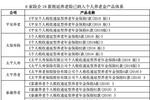

人社部副部长李忠介绍,个人养老金制度有三个特点:一是政府政策支持。通过给予税收优惠支持,鼓励参保人积极参加。二是个人自愿。就是先有基本再有补充,要先参加基本养老保险,具备了这个条件,都可以自愿参加个人养老金。三是市场化运营。个人养老金缴费可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品。也就是说买什么、什么时候买,都由参加人自主选择、自主决定。

缴费上限为何为1.2万元?

根据规定,参加人每年缴纳个人养老金的上限为12000元。

人社部养老保险司司长聂明隽指出,这主要是基于三点考虑:一是从保持适度补充养老水平来考虑。个人养老金的功能是补充养老的作用。补充的水平,一方面要结合第一、第二支柱的水平综合考虑,保持三个支柱合理的总养老金水平。另一方面,要避免养老金水平差距过大,保持合理的收入分配关系。

二是借鉴前期税收递延型商业养老保险试点做法。结合试点情况,个人养老金采取了固定额度的办法,比较简便,年度总额度上也保持了衔接。

三是体现增量改革。起步阶段是1.2万元,随着经济社会发展,随着城乡居民可支配收入的增加,再适时逐步提高缴费上限,更好地满足人民群众对补充养老的需要。

如何参加个人养老金?

聂明隽指出,一是参加的条件比较简单。目前参加基本养老保险的人数10.3亿,其中在职人员不论是什么样的就业形态,即不论是单位就业人员还是灵活就业人员,不受就业地域、户籍限制,只要个人自愿都可以公平参加这个制度,跨省跨地域流动时,个人的权益都不受影响。

二是参与的方式比较灵活。在参与程度上,参加人自主决定是全程参加还是部分年度参加,在缴费额和缴费方式上,起步阶段只要不超过年度缴费上限1.2万元,参加人可以自主决定缴多少,本年度内既可以一次性缴也可以分次缴。

三是开户比较简便。按照制度设计,参加个人养老金需要开设两个账户:一个是在信息平台建立个人养老金账户,用于信息记录、查询和服务等;另一个是在银行开立或者指定的个人养老金资金账户,用于缴费、购买产品、归集收益等。这两个账户是相互唯一对应的,参加人可以在国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡、“掌上12333”、商业银行等多个渠道开设。其中,通过商业银行渠道,可以一次性把这两个账户都开了。参加人可以根据自己的喜好来确定开户方式和开户银行。

四是投资比较便捷。参加人可以根据不同偏好,自主选择银行理财、储蓄存款、商业养老保险、公募基金等,还可以短期中期长期的组合,这些操作都可以在资金账户中完成,不需要跑多个部门和机构。

五是领取方式比较灵活。参加人达到领取条件时,可以选择按月、分次或者一次性领取,商业银行根据个人选择的方式,把个人账户资金转入到参加人的个人社会保障卡银行账户。特殊情形下,比如完全丧失劳动能力、出国出境定居等,也都可以领取。

个人参加了以后有什么好处?

聂明隽指出,一是可以享受税收优惠政策。个人参加个人养老金制度最直接的好处,就是可以享受国家税收优惠政策。包括养老FOF、商业养老保险等金融产品,符合条件的可以作为个人养老金的投资产品,由参加人自主决定购买。

二是可以丰富多样化的养老需求。第一支柱基本养老保险是保基本生活的,第二支柱企业年金和职业年金是单位建立的,起补充养老作用。现在增加了个人养老金,不仅为参加第二支柱的人员再增加了一条补充养老的渠道,对没有参加第二支柱的人员而言,也增加了一条补充养老的渠道,丰富了参加人对未来养老保险多样化的需求。

三是可以帮助个人理性规划养老资金。参加个人养老金以后,从制度设计可以看出,账户资金是封闭运行的,在缴费阶段只进不出,个人缴费和投资收益都在账户里滚存,到达领取基本养老金年龄等条件时就可以领取,也就是说从制度上帮助参加人把牢个人养老金的出口,有助于个人理性规划养老资金,合理选择投资产品和投资期限,避免提前支取,从而切实起到补充养老的作用。

你会参加个人养老金吗?(完)