证监会“三箭”齐发:IPO收紧、规范减持、调降融资保证金比例

今起证券交易印花税实施减半征收

活跃资本市场又迎来重磅举措。

8月27日,据财政部网站消息,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

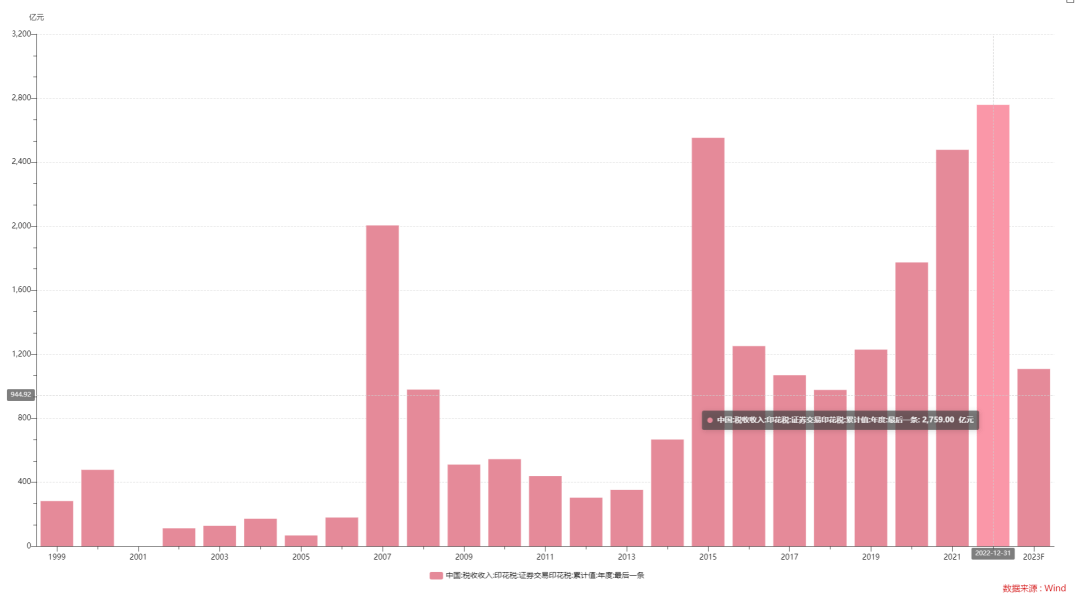

新京报记者梳理发现,自1990年7月开征印花税至今,我国证券交易印花税税率共经历过多次调整,其中7次下调综合税率(买卖双方合计)。几乎每一次下调都对资本市场带来一定的提振。

多位业内人士指出,此次印花税下调实打实地让利投资者。新京报记者统计,如果按照2022年证券交易印花税的收入来看,此次印花税减半全年或将让利投资者超千亿元。

解读 1

证券交易印花税历经多次调整

中国人民大学中国资本市场研究院联席院长赵锡军在接受新京报记者采访时表示,此次证券交易印花税下调非常及时,也是意料之中。中央政治局会议提到“要活跃资本市场,提升投资者信心”的要求之后,相关部门出台了一系列的政策措施,而此次调降印花税是其中最直接也是最重磅对市场影响最大的一个政策。

具体来看,1990年印花税在深圳开征,当时征收标准是由卖出股票的交易者缴纳成交金额的6‰;同年的11月,深圳市场对买家也开征了6‰的印花税。新京报记者梳理发现,自1990年7月开征印花税至今,我国证券交易印花税税率共经历过多次调整,其中7次下调综合税率(买卖双方合计)。回顾历史来看,印花税的调整在短期对大盘的影响还是很明显的,几乎每次上调和下调,伴随的都是市场大幅的下跌和上涨。

不过也有业内人士指出,尽管历史上印花税率的下调对短期市场活跃度形成提振,但从长期来看,印花税下调这一单因素对大盘的长期走势影响不大,尤其是2008年的两次下调,均不改指数整体下行的长期趋势。

解读 2

全年真金白银让利投资者超千亿元

8月18日,证监会有关负责人答记者问时指出,将从五大方向活跃资本市场、提振投资者信心,同时也明确表示合理保持IPO、再融资常态化,充分考虑二级市场承受能力,降低相关投资端费率,密切关注降低印花税呼吁等。同日,沪深交易所降低交易经手费30%,北交所降低50%。

时隔不到两周,A股再次迎来利好,证券交易印花税减半,如何理解在当前时点下调证券交易印花税?

南开大学金融发展研究院院长、金融学教授田利辉在接受新京报记者采访时表示,在这个时点颁布印花税下调政策,彰显了政府对于资本市场的呵护之情,能够改善预期,也可以有效降低交易成本,活跃资本市场,进而提振信心。

谈及影响时,赵锡军指出,从历史经验来看,实际上调整印花税市场都会有强烈的反弹。同时,下调印花税还会对市场成交量产生较大促进作用。

值得注意的是,此次印花税的下调将“真金白银”地让利投资者。据财政部国库司公布的数据,2022年,我国证券交易印花税2759亿元。如果按照这一水平计算,此次印花税减半全年或将让利投资者逾1000亿元。

对此,赵锡军表示,虽然1000多亿元在全国财政收入中的税收占比不高,2002年至今的大部分年度中,证券交易印花税仅占税收收入的1%左右,但这是实实在在地给投资者让利,只要这个政策一直保持下去,每年投资者都可以获得相应的让利,体现了国家对活跃资本市场、提升投资者信心的支持。

解读 3

“组合拳”有望为市场带来反弹行情

值得注意的是,8月27日,证监会“三箭齐发”推出重磅政策,一是上交所、深交所、北交所发布通知,修订《融资融券交易实施细则》,将投资者融资买入证券时的融资保证金最低比例由100%降低至80%。二是证监会进一步规范股份减持行为;三是证监会统筹一二级市场平衡,优化IPO、再融资监管安排,其中,证监会明确表示,根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡。

中泰证券策略研究负责人徐驰告诉新京报记者,减半征收印花税、收紧IPO节奏、规范上市公司减持行为、降低融资保证金最低比例等一系列政策齐出,是此前“要活跃资本市场,提振投资者信心”在政策层面的实质性落地。以史为鉴,每一次印花税调降后,投资者信心都会得到一定程度修复,市场上涨概率较大。因此,此次打出“组合拳”有望为市场带来一轮反弹行情。

“从中长期视角来看,就反弹方向而言,由于市场预期的财政、地产等大刺激政策较难出现,更多的是出台偏向资本市场改革的政策,故风格上,低位的国产替代相关的科技股或更加占优。同时,就三季度整体配置思路而言,依然维持“侧重防御,兼顾主题”的思路不变。”徐驰表示。

田利辉也认为,8月28日股市有望反弹,但是反转尚且需要投资者的共识或企业盈利预期的好转。他强调,政策上,需要更为有力的多方举措才可推动市场发展。

西南财经大学西财智库首席经济学家汤继强也对新京报记者表示,活跃资本市场,提振投资者信心,简而言之,要让老百姓在资本市场上有获得感;另外,相关政策也促进了经济复苏,通过证券交易印花税实施减半征收,给整个市场以信心,鼓励大家共同参与,分享资本市场红利。

■ 政策摘要

证监会统筹一二级市场平衡优化IPO、再融资监管安排

●根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡。

●对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,实施预沟通机制,关注融资必要性和发行时机。

●突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模。

●引导上市公司合理确定再融资规模,严格执行融资间隔期要求。审核中将对前次募集资金是否基本使用完毕,前次募集资金项目是否达到预期效益等予以重点关注。

●严格要求上市公司募集资金应当投向主营业务,严限多元化投资。

●房地产上市公司再融资不受破发、破净和亏损限制。

证监会进一步规范股份减持行为

●上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。控股股东、实际控制人的一致行动人比照上述要求执行;上市公司披露为无控股股东、实际控制人的,第一大股东及其实际控制人比照上述要求执行。

●同时,从严控制其他上市公司股东减持总量,引导其根据市场形势合理安排减持节奏;鼓励控股股东、实际控制人及其他股东承诺不减持股份或者延长股份锁定期。

●证监会正在抓紧修改《上市公司股东、董监高减持股份的若干规定》,提升规则效力层级,细化相关责任条款,加大对违规减持行为的打击力度。

证券交易所调降融资保证金比例支持适度融资需求

●经中国证监会批准,上交所、深交所、北交所发布通知,修订《融资融券交易实施细则》,将投资者融资买入证券时的融资保证金最低比例由100%降低至80%。此调整将自2023年9月8日收市后实施。

●本次调整同时适用于新开仓合约及存量合约,投资者不必了结存量合约即可适用新的保证金比例。

●证券公司可综合评估不同客户征信及履约情况等,合理确定客户的融资保证金比例。据证监会官网

回顾印花税调整历史

1990年

印花税在深圳开征,当时征收标准是由卖出股票的交易者缴纳成交金额的6‰;同年的11月,深圳市场对买家也开征了6‰的印花税。

1991年10月10日

印花税由6‰下调到3‰,这是我国证券市场史上第一次调整印花税。调整后大牛市行情启动。

1997年5月12日

印花税由3‰上调到5‰。

1998年6月12日

印花税由5‰下调到4‰,调整后首个交易日,沪指收盘小幅上涨2.65%。

1999年6月

B股交易印花税税率降低为3‰。上证B指一个月内从38点飙升至62.5点,升幅逾50%。

2001年11月16日

印花税由4‰下调到2‰,调整之后,股市有过一段100多点的行情。

2005年1月23日

印花税再次下调,由2‰下调到1‰。调整后的1月24日,沪指收盘上涨1.73%。

2007年5月30日

印花税由1‰上调到3‰,这是1997年以来10年间唯一的一次上调。上调次日,两市收盘跌幅超过6%。

2008年4月24日

印花税从3‰调整为1‰。调整后,沪指收盘大涨9.29%,大盘几乎涨停。

2008年9月19日

证券交易印花税由双边征收改为单边征收,税率保持1‰。当天沪指创下史上第三大涨幅,A股1000余只股票涨幅在9%以上。

新京报记者 胡萌 潘亦纯