关于房贷,还有很多人不太熟悉,熟悉的朋友可以跳过了,本文主要是写给不太明白的读者。

杠杆的魔力

很多人,特别是60,70,80年代的朋友,攒了半辈子的钱全款买了一套小房子,我们问他/她为什么不贷款,理由大概有两个:

一个是不想压力太大,怕以后还不上,我妈妈就是这样的一个人。另一个是觉得利息高,贷款100万,还完要还200万,不划算。

因此,也错失了房地产的完整红利。也因此错失了杠杆的带来的放大性收益。

很多人对于杠杆完全没有概念,总觉得有多少钱办多少事,这是基于你购买的产品是一个完全的消费品或消耗品,而对于有可能赚钱的投资和标的物,显然使用杠杆更有意义。

杠杆简单的讲就是通过房贷让手里的钱可以买到更大的房子,获得额外放大的收益,即银行那70%贷款带来的收益。

举例说明:

一套100平方米的房子,1万元一平方米,如果全款则需要支付100万元,当房价涨到2万的时候净利润为100万元左右。

而同样的价格,租个杠杆贷款购买,则可以拿100万买到330平方米的房子,当房价2万的时候,毛利则大概有560万,减去贷款230万,以及每月大约1.3万元,一年16万的房贷。实际330万减去每16万的年供,就是净利润。

这中间的差价有多大,不算不知道,一算吓一跳。

低到惊人的利息

相对于攒钱全款买房,许多人甚至向亲戚朋友高息借款几十万也不愿意欠银行的房贷,理由是银行的利息高,但银行的利息真的高么?

大多数人都存在这么一个误区,实际上银行的利息低到惊人。

因为房贷的利息是根据余额发生实际利息,是浮动的,而非像信用卡一样,收取固定比例利息,从始至终每月相同。

这就让许多人,因为房贷对外公布的利息数字,错以为房贷的利息高。

还有很多人则是因为利息总额高,就认为房贷利息高,殊不知如果换成别的借贷方式,真正借贷30年,利息甚至要高一倍。

我举个例子:

贷款100万元,按照各首套5.05%的利率来算,总支付利息943573元,那么每年利息31452元,也就是每年每一万元利息只有314块钱。

而信用卡分期1万元,按照招商银行打折后的优惠利率月息0.66%来计算,每年的利息也要792元。更不用说有些分期要0.75%甚至更高的利息。

而之所以利率5.05%最终每年每万只有300块钱的利息,正是因为房贷的利息是根据欠款余额不断降低的。

而信用卡的固定利率,所以大多数房贷的利率要比信用卡低一倍还多。

可以说,房贷是普通人能接到的成本最低的大额资金。

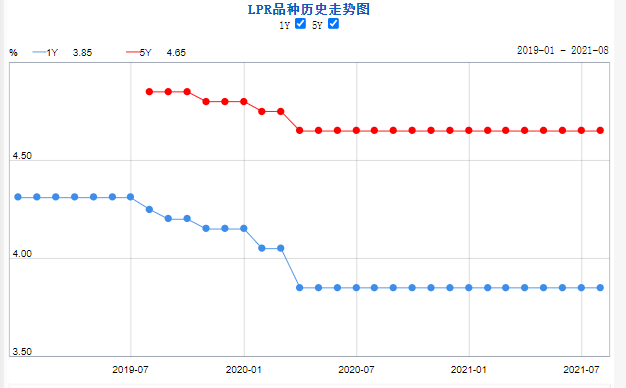

啥是利率上浮?

众所周知,现在不少城市都出现了利率上浮。

很多人搞不清楚上浮是怎么回事,其实就是以对外公布的lpr为基准利率,即4.65%。

结合各地不同程度的加点来作为最终的利率,每一个加点实际相当月增加或减少0.01%,即如果是加点35,最终的利率就是4.65%+0.35%=5%

而一旦LPR的基准发生变化,以上边的为例,那么你的贷款利率就会变为:新的基准利率+0.35%=新的最终利率。

+0.35%这个数字是不会变化的。

这两年,很多城市都达到了五点多,甚至是六,这也让不少人特别担心因此少赚很多钱,多付出了很多利息。

其实大可不必过于焦虑,以100万为例,贷款利率5%时的月供为5368元,而贷款利率6%的时候,每月月供是5995元。

这中间高达1%的利率差,实际造成的每月还款额度只有600多块钱,一年也不过7000块钱。

按照国内居民平均8年左右的平均换房周期,总的差额也就五万块钱,如果你因为这个利息错过了一个上涨周期,那就真都不是几万块钱的损失了,更何况是平摊到每月。

其他贷款知识

1 有很多人会问,我刚毕业,贷款能贷多少钱?都需要看什么?

关于贷款的额度,其实跟你毕业多久毫无关系。银行看的是房子的总价和你的收入水平。

比如大多数城市银行对于房贷的要求都是,首套可贷款70%,而二套不超过60%,不少城市这个数字也会随着自己城市的政策有所差异,但这个首套70%和二套60%是上限。

也就是说,你不管买多好的房子、多差的房子,你的收入多少,你最多也只能贷款70%和60%。

在此前提下,银行会根据你的收入情况,来判定是否给你贷款到这么多钱,比如你的月供计算完有每月1万块钱,而你的收入也就一万块钱出头,银行是肯定不会贷款给你的。

银行会要求你的每个月收入流水达到月供的2倍以上,有的银行要求2.5倍以上,并且很多时候也会要求这个2倍以上,是基于此次的房贷叠加其他的房贷或者车贷之类的贷款之后,再乘以两倍。

2 公寓的贷款跟住宅的贷款是两种体系

公寓的贷款不占住宅贷款的首套名额,但是公寓的贷款只能贷款10年,并且首付50.

3 房贷全国联网

很多城市对于首套的要求除了本地没房,还要求无贷款记录,所以要珍惜首次的贷款资格,因为就算还清了原来的贷款,也是有贷款记录的。

4 目前的征信系统已经非常完善

很多你想不到的信息会出现在征信报告中,比如有些人因为酒驾被扣12分就出现在了征信中,这也会成为某些银行拒贷的原因,所以一定要遵纪守法保护好自己的征信,避免因为一些跟房子没关系的原因导致住宅拒贷。

另一方面,买房之前一定要查好征信,避免下完定金首付之后被银行拒贷,如果因为拒贷无法补足全款买房,开发商大概率要收不少的违约金,到时候会非常的被动,进退两难。