视同缴费年限,是我国养老保险制度改革过程中,新老养老保险制度衔接过渡的产物。对于养老保险制度建立以前参加工作的人员、知识青年、转业退伍军人、2014年9月30日之前在机关事业单位编制内工作的人员,在办理退休时,都涉及视同缴费年限的计算。今天,我们重点聊一聊:如何计算视同缴费年限,社保局能否查到视同缴费年限的记录?

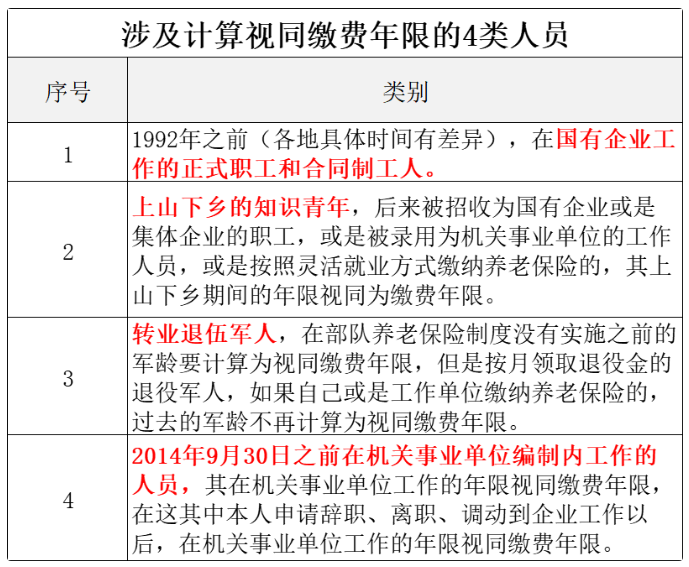

视同缴费年限,主要是指在未建立养老保险制度或未建立个人养老保险账户以前,国家认定的可以连续计算的工龄或工作年限。主要有以下4类人员,在办理退休时,涉及计算视同缴费年限:

一是未建立养老保险制度以前,在国有企业工作的正式职工(或劳动合同制工人),这段时间的工龄可以视同为缴费年限。

二是上山下乡的知识青年,在上山下乡期间的年限可以视同为缴费年限。

三是转业退伍军人,在部队没有实施养老保险制度以前的军龄,可以视同为缴费年限。

需要注意的是:对于按月领取退役金的退役军人,如果自己或是有工作单位缴纳养老保险的,以前的军龄不能计算为视同缴费年限。

四是养老保险并轨(2014年10月1日)之前,在机关事业单位工作的正式员工,这段时间的工作年限可以视为缴费年限。

案例:

王大爷,沈阳人,1987年9月参加工作,入职某国企。1992年10月,建立养老保险缴费制度,缴纳养老保险。2022年9月,办理退休手续,王大爷缴费年限是多少?

解析:

王大爷的视同缴费年限:根据《沈阳市视同缴费年限对照表》,王大爷1987年9月参加工作,对应的视同缴费年限为5.0833年。

王大爷是实际缴费年限:2022-1992=30年。

王大爷的累计缴费年限:30+5.0833=35.0833年。

对于大部分地区的社保局,如果没有统一组织企业进行工龄认定,或者未进行视同缴费年限核查备案,是无法查到个人视同缴费年限记录的。

一般来说,在办理退休手续时:如果没有办理工龄认定的,需要社保部门根据人事档案记载,先进行工龄认定,然后计算视同缴费年限。

视同缴费年限的计算,主要以人事档案中的材料(比如:招工表、人员安置表、入伍或退伍登记表、上山下乡知青登记表、工资审批表、职工养老保险手册等)为认定依据。目前,大部分地区的社保局,如果未曾办理统一的工龄认定或视同缴费年限备案,是无法查询到关于个人的视同缴费年限信息。