买保险的时候,业务员基本都会跟你说到现金价值。

或者是买错保险要退保,同样绕不开它。

关于现金价值,我们最常听到的一句话就是,犹豫期内退保可以退回全部保费,犹豫期后只能退回现金价值。

什么是现金价值?它有什么用?

今天,我们就来说说现金价值的那些事。

现金价值在人身保险中是一个很重要的概念,又称“解约退还金”或“退保价值”。

它的官方解释是这样的:

现金价值,是指带有储蓄性质的人身保险单所具有的价值。

保险人为履行合同责任通常提存责任准备金,如果中途退保,即以该保单的责任准备金作为给付解约的退保金。

官方的解释有些绕口,直白地说,当我们退保时,保险公司能退还给我们的钱就是现金价值。

那么,所有的保单都有现金价值吗?

并不是的。

一般来说,无论是消费型还是储蓄型,长期保险都有现金价值。

比如两全保险、终身寿险、重疾险、一年以上的定期寿险、养老保险、万能保险以及分红保险等。

保险合同生效一年后,保单相应就开始具有现金价值,缴费时间越长,累积的现金价值越高。

不过,储蓄型保险和消费型保险的现金价值也大不相同。

前者的现金价值会一直上升,而后者的现金价值累积到最大值后会逐渐减少直至到零。

为什么一年期保险没有现金价值呢?

因为一年期保险采用自然费率,保费随着年龄增长而上涨,而且保障成本占比高,再扣除其他费用后没有多少结余。

所以一年期保险通常没有现金价值,比如医疗险、意外险等。

除了退保能拿回一些钱,如果不退保的话,现金价值还有什么用吗?

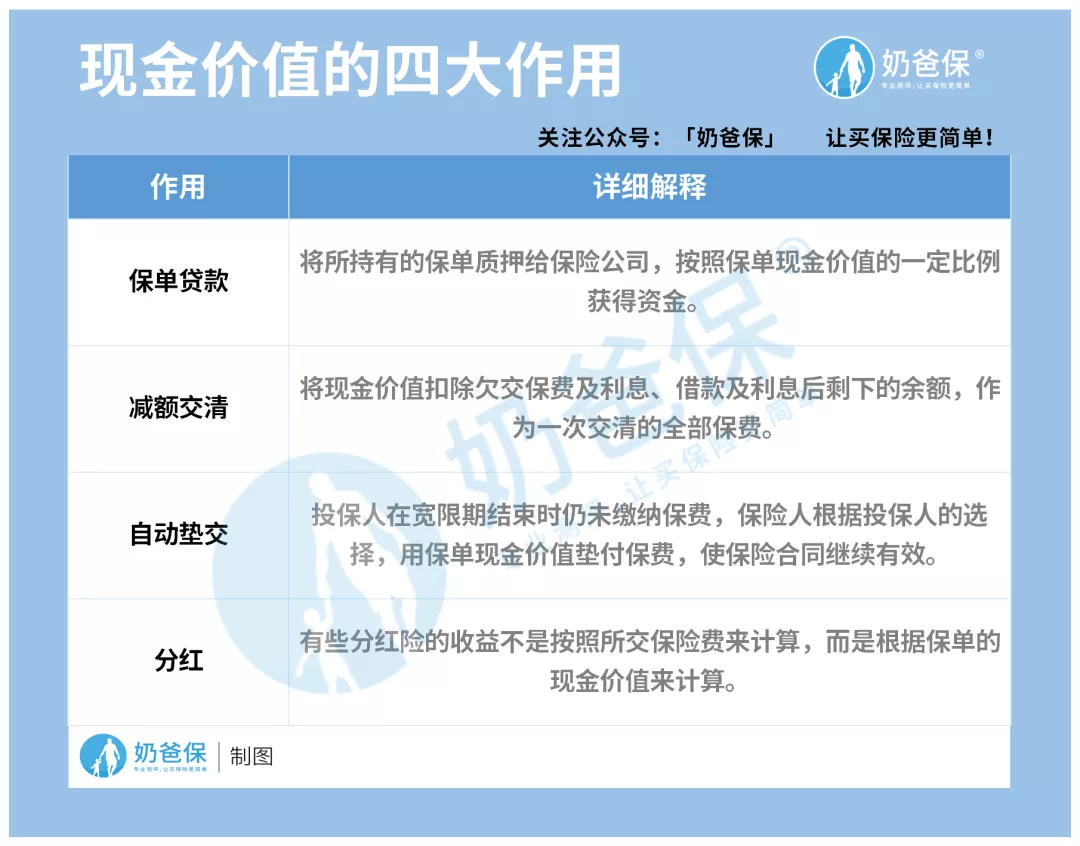

现金价值大概会在以下4种场景中用到:保单贷款、减额交清、自动垫付以及分红。

(现金价值的四大作用)

1.保单贷款

这个功能大部分长期保险都会有。

投保后,如果投保人需要资金周转,可以以保单的现金价值为基础,申请保单贷款。

通常情况下,保险公司支持贷款保单现金价值的80%,贷款时间不超过6个月,利率由保险公司来定,一般是和同期银行贷款利率持平。

(保单贷款)

2.减额交清

投保一段时间后,如果因为资金紧缺,不想继续缴费,但又不想失去这份保障的话,可以选择减额交清,那么可以将保单当前所具有的现金价值一次性抵交剩下的保费。

(减额交清)

不过,选择减额交清后,保单的保额也会根据现金价值多少相应调整,基本都会低于第一次投保时的保额。

3.自动垫交

投保时,选择了自动垫交,后续如果因为资金紧缺或者是忘记缴费,在宽限期结束时还没有续交保费的话,保险公司会将现金价值拿去垫交保费。

(自动垫交)

不过这个功能不是所有产品都有,具体内容要看产品的条款。

4.分红

有些分红险保险,投保人享有的分红,不是按照缴纳的保费多少来计算,而是以保单的现金价值为基础去计算。

除此之外,还有一种情况也和现金价值挂钩,就是身故保险金。

最常见的就是含身故责任的重疾险,比如某款产品的条款是这样写的:

被保人在18岁前身故,赔付已交保费和现金价值的较大者;

18岁后身故,赔付保额、已交保费和现金价值的较大者。

所以现金价值对身故赔偿的影响也很大。

比如一些产品到了后期,现金价值几乎等于保额,如果现金价值维持在较高水平的话,身故赔付的金额也比较可观。

很多人以为,我们投保时花了多少钱,现金价值就等于多少。

其实,现金价值不等于收益或本金,那它是怎么算的呢?

我们怎样知道自己的保单现金价值是多少?

保单现金价值是由保险公司的精算师计算出来的,在了解现金价值怎么算之前,要清楚它的组成部分。

1.现金价值的组成部分

现金价值,来源于我们每年所交的保费,这笔钱交给保险公司后,会被分成几个部分,包括风险保障成本、保险公司的经营成本、预留的保费。

假如有1000个人投保了某款重疾险,在前5年有5个人发生了重大疾病,申请理赔,那么保险公司赔出去的钱,就是风险保障成本。

不同年龄、性别、身体状况的人,都有各自的固定费率,所以为什么年龄大、身体状况欠佳的人买重疾险、寿险的价格会更高。

保险公司都有经营成本,其中包括员工的工资、水电费、场地租金、广告费等。

而这一部分,也包括在现金价值里。

如果是长期保险,保险公司为了避免投保人上了年纪后交不起保费,一般会采用均衡保费的方法。

将全部应交的保险费,平均地分摊到每个缴费期;

使得每年所交保险费都是固定的,不会随年龄增长而增加,从而降低投保人上了年纪后承担保费的压力。

总的来说,就是年轻时“多”交一些,年老时“少”交一些,那么这个“多”交的保费,就是预留保费,会产生利息,形成现金价值。

总结下来,现金价值有一个简易的计算公式

现金价值=投保人已缴纳的保费-保险公司已经承担了的风险保费-保险公司的经营成本+剩余保费所生的利息

2.自己保单的现金价值有多少

保单的现金价值,在我们签订合同的时候就已经定下来了。

在长期保险的合同上,我们可以找到现金价值表,上面明确列举了哪一年退保大概能拿回多少钱,非常清楚。

(现金价值表举例)

比如上面这张图,是达尔文3号重疾险,投保50万,保障终身,按30年缴费,总交保费25万。

可以看到,随着时间的推移,现金价值逐年递增,但到了最后,保障期满,保障失效了,现金价值回归为零。

看到这里,相信大家对现金价值已经有了一定的了解。

现金价值影响我们保单的退保、贷款、身故赔偿等方面,还是值得关注的。

而保险公司也是基于双方的利益而制定保单现金价值,既控制自己需要承担的风险,同时也可以避免消费者损失更多。

今天的分享就到这里,如果想知道自己保单的现金价值有多少,可以“私信”奶爸,奶爸给你一一解答!