对于主动型管理基金来说,基金经理就是“灵魂”,最终到底是吃肉还是喝汤,完全取决于基金经理的操作。

所以,对于我们投资者来说,就得清楚了解基金经理的投资风格。要找到跟自己风格偏好相匹配的基金经理,这样才能做到“躺赢”。

我统计了近三年主动权益投资能力优良的基金公司,数据也是统计到2020年12月31日,具体如下:

交银施罗德基金公司

杨浩,代表作是交银定期支付双息平衡

• IT 研究出身,对 TMT 行业把握能力较强,偏好成长股投资。

• 投资 TMT 板块,会对产业趋势做判断,根据不同时期市场、行业基本面等情况,确定不同产业阶段的配置比重;

• 个股选择,看重公司相对竞争优势,按照商业模式划分四类型,均衡构建组合;

• 逆向投资。

王崇,代表作是交银新成长

• 主要做中长期布局,不太关注短期的市场波动和市场偏好。

• 坚持行业分散,个股集中,选择估值合理、景气趋势良好的5-10个行业做分散配置;

• 个股方面,偏好具有良好成长前景、能保持竞争优势的龙头公司;

• 偏左侧逆向投资,避免抱团,较少参与热门板块和热门个股的投资;

• 组合长期保持 75% 80% 的中性仓位水平,淡化择时;

• 通过行业分散和逆向操作等方式,控制组合风险。

何帅,代表作是交银优势行业

• 过往研究覆盖服装、旅游、家电、批零等消费行业。

• 坚持自下而上成长股投资,选股关注个股成长空间,看重个股成长的确定性,注重估值,不去选择估值偏高或者不确定性较大的股票;

• 性格偏谨慎稳健,通常维持 75% 80% 左右中性仓位,较少做。

招商基金公司

李佳存,代表作是招商医药健康产业

• 偏小盘成长风格,医药持仓为主、兼顾科技创新;

• 构建“核心 卫星”组合,核心部分以五年视角寻找优秀公司,卫星持仓偏向 基于行业景气热点策略;

• 集中度偏高,换手率稳定偏低;

• 在主动选股体系下,加入定量分析验证,主动投资与基本面量化结合。

付斌,代表作是招商先锋

• 投资风格偏价值成长;

• 坚持自下而上基本面研究,关注趋势和公司治理优选个股,布局成长确定、估值合理的稳定增长型公司(历史收入、利润和现金流表现好,有一定的稳定性,未来两三年业绩增速不低于 25% 且确定性较高),行业偏好农林牧渔、消费、医药、电子等;

• 行业配置相对均衡,持股集中度适中;

• 持股周期偏长,换手率稳定偏低。

泓德基金公司

邬传雁,代表作是泓德远见回报

• 保险出身,属于风险厌恶型投资者,追求长期绝对收益。

• 坚持长线思维选股,寻求业绩增长确定的股票,采用经营性现金流贴现估

值,赚长期业绩确定性的钱。

• 行业聚焦医疗、电子、金融服务、新技术,不投资有害身体的行业和国有

企业,个股找寻卓越的公司和伟大的公司,看 重 企业管理和文化。

• 管理层问题或是估值太贵才止损,市场中高位的时候注重回撤控制。

王克玉,代表作是泓德优选成长

• 偏好成长,但又属于风险厌恶型的投资者,在市场大幅上涨的时候,或有

不适;

• 具体投资时,注重做行业和个股的商业模式比较,从长期维度出发,看重

公司管理层,长期持有比较有把握,具有长期竞争力的公司;

• 注重以更优的风险收益比为目标构建均衡组合。

景顺长城基金公司

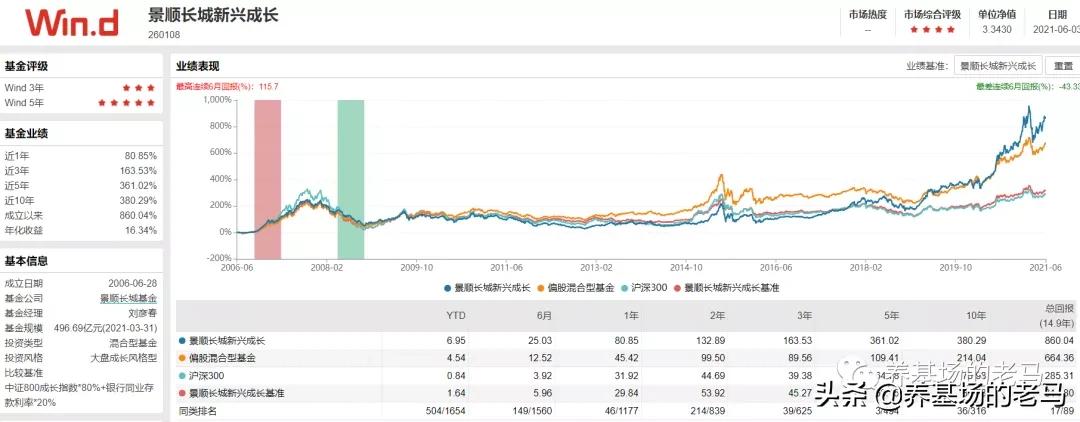

刘彦春,代表作是景顺长城新兴成长

• 注重选股而非选时;

• 自下而上,关注 ROE 、 ROIC ,寻找高投入资本产出比、高成长潜力的优秀公司进行长期投资;

• 行业景气及发展空间是判断企业前景的重要依据,但不刻意强调行业配置权重。

杨锐文,代表作是景顺长城优选

• 成长型选手,擅长挖掘符合产业趋势的高成长企业;

• 电子工程专业出身,在电力设备新能源、环保公用事业、传媒、大消费等行业研究较为深入。

• 行业配置方面,从宏观经济判断出发,寻找经济增长的核心驱动力、摸寻产业发展的主轴,以此挑选出行业景气度较高的板块,自上而下做决策;

• 个股选择方面,核心持仓坚持独立研究和深度模型分析,并配以可持续的跟踪,从产业趋势出发,判断企业所处的发展阶段,分析企业竞争力与执行力并进行上下游验证,以此对个股进行深度筛选;

• 还会关注符合改革趋势的低估企业以及投资基本面出现扭转且估值严重偏低的价值股。

余广,代表作是景顺长城核心竞争力

• 坚持自下而上“优选公司,长期持有”的投资理念;

• 选股坚持从基本面出发,注重财务指标,特别是 ROE 和现金流,偏好 ROE 在 20% 30% 区间的公司,也会关注那些现在 ROE 不高,但有向好变化的趋势的公司;

• 坚持长期持有,管理的产品换手率远远低于行业平均水平;

• 淡化择时,不做波段,维持高仓位运作产品;

• 主要通过持仓结构均衡分散来控制整体风险。投资组合一般持有 30 只左右的股票,集中度适中,重仓品种偏向于选择确定性强、透明度高、流动性好、市值偏大的公司。此外,行业配置上也追求适度均衡分散,单一行业配置比重不超过 20% 。

温馨提醒:

基金过往的情况不代表未来表现,排序不分先后,

涉及的基金不构成投资建议。