房子可以给人们提供避风的港湾,只有拥有一处固定的住所,才能够让人们的生活稳定下来。而现在,房价不断上涨,即便是房子的价格超过了万元一平,也依然无法阻挡老百姓的购房热情。很多人都在为了买房子继续奋斗,毕竟在房子越来越值钱的情况下,自己买了房子,自己的资产也会增加。

然而,大部分人都只能先付首付,把房子买到手之后,每个月进行贷款的偿还。有部分人为了买上一套房,甚至掏空了家里几代人的积蓄,即便是买上了房,也需要每个月定时进行贷款偿还,但是对于人们来说,即便背负上债务,自己的幸福感也是提升了的,毕竟拥有了一套属于自己的房子。

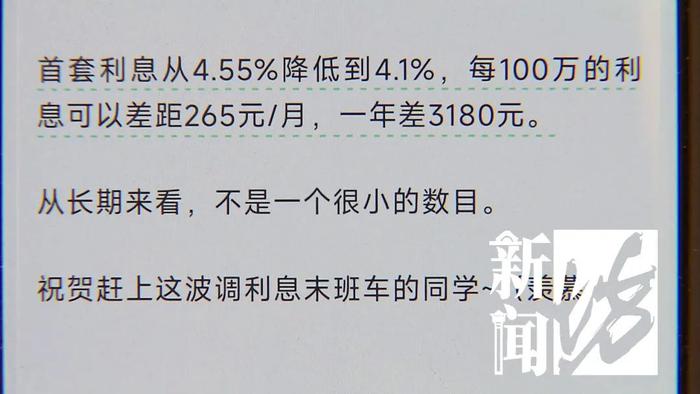

不过,每个时间段进行贷款的利率是不一样的,如果房贷利率有所下调,处于4.25%的阶段,但是当初有一些人买房的时候,房贷利率高达5.88%。那么,在房贷利率下调之后,当初在高利率时期购房的人,他们的贷款偿还会受到影响吗?能少还一些钱吗?

人们在银行去贷款的时候,是有非常多的条件限制的,并不是每个人都能够成功地办理到贷款。不过,对于普通人来说,只要自己没有征信方面的问题,有稳定的收入来源,都是可以成功办理贷款的。在贷款的时候,自己需要带好身份证以及相关的收入证明,还有担保证书等等,不同的银行有不同的规定,不过,按照相关规定进行贷款申请,正常人都能够贷到款,尤其是买房贷款,是比较好办理的。

虽然人们能够轻松地从银行贷款,但是银行并不是一个慈善机构,之所以会有贷款业务,主要是想通过贷款来盈利。人们在去银行存钱的时候,也会有利息,不过,银行的贷款利率是比银行的存款利息高出不少的,也就是说,人们存在银行里的钱,能够增长的利息,其实是无法和银行贷款,需要缴纳的利息进行对比的。

而且每个时间段的社会发展现状不同,经济水平有差异,所以人们在不同时间段去银行贷款,利率也有差异。2020年,房贷利率达到6.15%,2021年,房贷利率下滑到5.88%,2022年的房贷利率有多少呢?一些人认为,今年的房贷利率会下滑到4.25%,如果达到这样的利率,那些在房贷利率较高的时期买房的人,岂不是亏了不少钱?

一般来说,在办理贷款业务的时候,签订的利率是固定的,也就是说,无论市场利率如何变化,自己在贷款的时候,银行利率是多少。就得一直按照这个利率进行贷款的偿还。只不过,对于那些仍然还没买房的刚需购房者来说,可以选择在贷款利率较低的时期入手房产。毕竟,这样可以为自己省下不少钱。

在一些人看到银行的贷款利率下降的时候,如果自己手里有充足的资金,会考虑到一次性把剩余的房贷还清,重新在银行贷款利率低的时候再买一套房,那么一次性将房贷还清是否划算呢?

人们需要了解的是,提前偿还贷款,不仅需要按照以前的利率来进行利息计算,还需要额外支付违约费用。也就是说,无论是继续按照合同约定进行分期还款,还是提前还款,都意味着人们需要多支付一笔钱。如果自己需要多支付的违约费用,与自己按照约定还款的利息进行对比,是更少的,那也可以选择提前还款。

但绝大部分人提前还款,都是不划算的。总的说来,贷款买房,就意味着自己需要多支出一部分利息费用,而这个利息的计算利率会按照自己签订贷款合同的时候的利率进行计算,并不会根据市场利率的调整而发生变化。所以,有贷款购房想法的人,一定要想清楚。

如果自己在资金周转之后,能够有充足的资金投资到房产上,最好是全款购房。如果考虑到自己的收入来源问题,无论怎样,都没法在短时间之内凑到所有的房子费用,就可以考虑贷款的形式,不过需要仔细的观察贷款利率的变化,在贷款较低的时期入手房产,可以减轻自己的经济压力。