近期,炎炎夏日里,央行送出了关爱的及时雨:开展4000亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,变相“降息”,两项操作的中标利率均下降10个基点。

央行在“降息”前三天公布了《2022年7月金融统计数据报告》,广义货币增长12%,狭义货币增长6.7%。

其中,引发市场关注的是社会融资数据的变化。

7月末,本外币贷款余额212.84万亿元,同比增长10.5%。月末人民币贷款余额207.03万亿元,同比增长11%,增速分别比上月末和上年同期低0.2个和1.3个百分点。

让市场意外的是,7月人民币贷款增加6790亿元,同比少增4042亿元。这个数据传递的信号不太友好。

具体来看,住户贷款增加1217亿元,其中,短期贷款减少269亿元,中长期贷款增加1486亿元;

企(事)业单位贷款增加2877亿元,其中,短期贷款减少3546亿元,中长期贷款增加3459亿元,票据融资增加3136亿元;

非银行业金融机构贷款增加1476亿元。1-7月,人民币贷款累计增加14.35万亿元,同比多增5150亿元。

7月末,外币贷款余额8615亿美元,同比下降8.8%。7月份外币贷款减少311亿美元,同比多减282亿美元。

对比今年上半年,每个月人民币贷款平均增加2万多亿元,7月份的数据不太理想,低于市场预期。

直白来说,就是企业和个人借贷的意愿和实际金额都在降低,大家不搞投资、消费,央妈当然着急,才会这么快送来“降息”的及时雨。

降低贷款的成本,让借贷的成本更便宜,刺激企业和个人投资及消费的意愿。

近期,身边有好几位朋友都问蜜姐,自己纠结要不要提前还房贷。

一方面,现在的房贷利率下调了,但此前贷款合同的房贷利率还未调整,有的银行要等到下一年初才会调整;另一方面,没有想好能投资啥。

根据与几位朋友的详细沟通,蜜姐都建议可以提前还贷一部分。

原因是多方面的。

比如,有朋友现在能拿到贷款利率比此前房贷的利率低,就算是“借新还旧”也是划算。

几人的部分收入是有弹性的,比如分红、奖金等部分,也不知道以后这些收入是否还能持续,房贷余额始终成为他们的重要压力来源,提前还贷一部分能减轻个人及家庭的长期心理压力。

另外几人的共同点是,目前暂时都没有比房贷利率收益更高的投资选择。有人也投资股市,但因此前的投资的股票还在持续下跌,也不敢再大笔投入。

实际上,还房贷这件事儿,除了算经济账之外,还要考虑心理压力成本。有人有稳定的收入,能够接受30年房贷的周期,客观来说是很划算的。但有的人情愿不占便宜,也想早日无债一身轻。

当然,暂时不能或者纠结要不要提前还贷的蜜友也不用着急。目前来看,央妈的关爱还会持续。

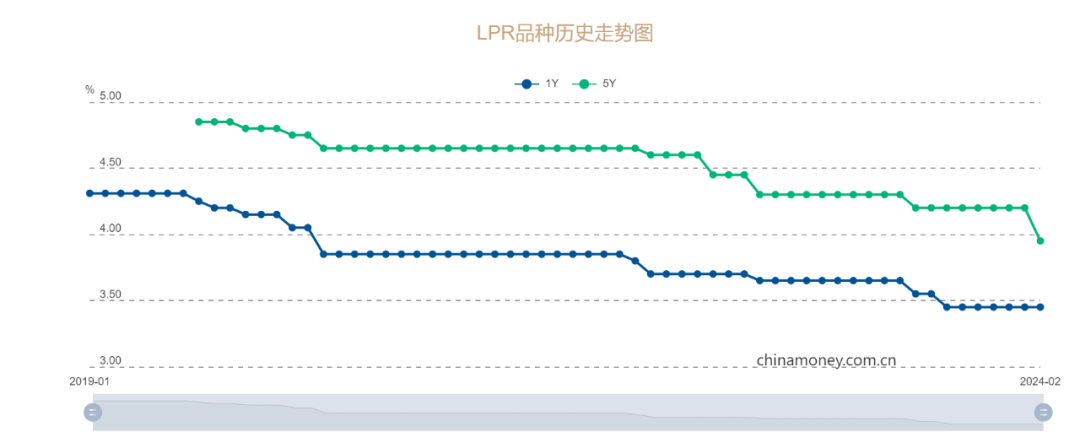

按照近期央妈发布的《2022年第二季度中国货币政策执行报告》,明确表示下一阶段的主要工作是“发挥贷款市场报价利率改革效能和指导作用,推动降低企业综合融资成本”。

8月22日,即将公布8月LPR也有望进一步降低。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

欢迎关注“闺蜜财经”:闺蜜看财经,发现财富守护爱