受美元持续加息以及美国银行业危机等事件影响,外围资产持续波动中。从近几个交易日来看,北上资金持续流入国内市场积极做多中国资产,银行等金融蓝筹资产出现看多声音。但在过往一段时间里,因商业模式乏善可陈、业绩增长平缓,除部分基金用来组合打底外,银行类资产虽处于低估值状态,整体上已逐渐退出了蓝筹资产舞台的中心。

基金经理直言,外围避险资金流入A股,所追逐的更多是消费和科技等具有平稳增长或可见弹性的资产,银行板块整体上难言有大行情。但极个别银行股,如受益于消费复苏的零售类银行资产,有望成为蓝筹资产精细化布局的个股研究对象。

根据Wind数据,在外围事件发酵的上周里(3月13日-3月17日),银行指数(882115)微涨0.47%,当周涨幅居前的个股为中国银行(3.02, 0.00, 0.00%)(5.45%)、邮储银行(4.96, 0.00, 0.00%)(5.09%)、建设银行(5.09, 0.00, 0.00%)(4.51%)、工商银行(4.22, 0.00, 0.00%)(4.14%)和中信银行(3.76, 0.00, 0.00%)(3.54%)。本周一(3月20日)和周二(3月21日),A股银行资产表现平平。

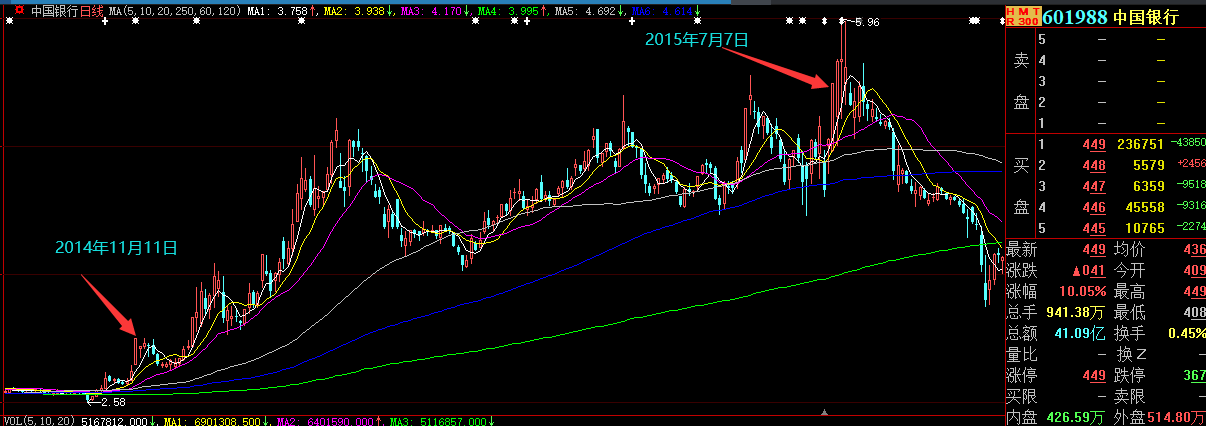

拉长时间看,银行指数在2022年、2021年、2020年均呈现出下跌态势。宁波银行和招商银行(40.6, 0.00, 0.00%)在2022年跌幅分别超过了10%和20%,工商银行2022年微跌0.22%,2021年和2020年分别下跌2.13%、10.71%。但也有个别银行股走出有别于指数的独立行情,如中国银行2020年录得9.11%跌幅后,于2021年和2022年实现了2%和11.18%的上涨行情。

某公募基金经理表示,银行板块今年2月表现不佳,尽管信贷投放比较旺盛,但大行增量显著,且对公基建发力明显,市场对实体制造业、小微贷款、零售信贷需求的恢复还有所怀疑,且一季度息差在重定价和新投放结构以对公为主的背景下存在下行空间,给一季度和全年行业营收增长带来了压力。加上银行板块热门个股自2022年10月底以来积累了一定幅度的涨幅,市场对银行板块的持续修复疑虑较多。

另有公募投研人士对记者表示,银行类资产依然是好公司,但这并不代表这类股票会在短时内出现明显上涨。硅谷银行等外围事件的确引来避险资金流入中国,但这些资金所追逐的可能更多是消费和科技等具有平稳增长或可见弹性的资产,或者是少部分具有创新业务的银行股。在蓝筹类资产中,银行标的整体上并不是外资的重点选择。国内公募基金,目前也只是将少部分银行类个股当作底仓配置,同样不是价值蓝筹偏好类基金的主要选择。

当然,即便银行板块整体上难言有大行情,但在硅谷银行事件语境下A股乃至国内银行资产质量并不会受到明显影响,这为后续投资布局换来了策略空间。

华夏基金的基金经理许利明认为,硅谷银行成为本轮加息周期中出现的第一个黑天鹅,未来对资本市场带来哪些深远影响,目前还很难判断,但整体上A股投资者可以不必过度担忧。许利明说到,乐观的人认为,归根结底硅谷银行事件是美国货币政策紧缩的结果,他的倒掉有利于美国早日结束紧缩性货币政策,从而整体上对资本市场有利。悲观的人认为,硅谷银行倒掉之后,与之有业务往来的初创型企业,资产将受到广泛影响,从而产生巨大冲击。但事实上,金融市场是相当复杂的,传导路径也很难在事先准确判定,所以硅谷银行事件对未来的金融市场的影响肯定是多方面的,整体效果如何还有待于进一步观察。

前海开源基金首席经济学家杨德龙指出,当前欧美都面临着高通胀、低增长的压力,而欧美央行为了应对通胀进行暴力加息,对于实体经济的影响越来越明显。现在银行业出现个别银行破产,将来可能会有一些实体企业出现破产,这对于欧美股市来说都面临着比较大的调整压力。

“相对而言,我国银行业资产质量较高,没有受到欧美银行业危机的波及,而蓝筹股的估值整体也比较低,所以相对而言A股和港股抗风险能力较强,全球资本可能会从欧美股市流出来选择估值洼地,A股和港股无疑是全球主要资本市场的估值洼地。”杨德龙说,近期中字头的蓝筹股异军崛起,国企改革板块也出现了明显回升,这个也体现出蓝筹股价值重估的特点。从长期来看,好公司具备稳定的盈利,配置优质龙头股或者优质龙头基金来抓住企业长期成长机会也是价值投资的重要方法。近期市场风格偏向于低估值蓝筹股,也是价值回归的一种表现。

显然,银行资产基本没有被当作一个看好板块被提及,更多是作为蓝筹资产精细化布局的个股研究对象。

前述公募基金经理直言,银行板块基本的压制因素短期内还难以快速消退,不过当前板块估值仍处于低位,经济复苏持续也将有助于银行修复逻辑的继续演进。同时,在中国特色国企估值的主题下,部分低估的大型国有银行有望逐渐受到关注。

“从负债端来看部分银行负债端活化率开始提升,资金交易量同比明显上升,一方面印证了经济活动修复的全面性,复苏逻辑得到确认,另一方面也会影响银行负债端的久期和波动。但考虑到今年政策性金融工具对流动性的补充,预计银行间市场流动性不会出现去年年底的紧张局面。”该基金经理说。

星图金融研究院副院长薛洪言在分析银行板块时,着重提到了零售类银行。他分析到,兔年春节以来,银行板块随大盘震荡回调,零售银行跌幅靠前。截至2023年3月14日,招商银行、平安银行2019年以来市净率分位分别为3.5%和3.8%,估值水平再次回到“击球区”。但低估值本身并非买入的充分条件,只有叠加基本面的边际改善预期,投资者才能收获盈利和估值双升的戴维斯双击。

“相比一般银行,零售银行的估值定价锚在零售业务上。就消费信贷、财富管理两大零售业务线来看,过去两年,消费信贷短线和长线逻辑均受市场质疑,财富管理虽长线前景向好,短线也受熊市环境压制,与之相应,零售银行股价全面跑输行业,最低时股价较高点位置腰斩,持有体验很差。”薛洪言说到,但进入2023年上述压制逻辑相继解除,零售银行正迎来属于自己的“困境反转”。趋势已反转,现阶段受硅谷银行事件拖累的继续下跌,带来的正是布局机会。

在薛洪言的分析逻辑中,零售银行业务的零售信贷仍是最赚钱的业务。零售银行的估值涨跌与消费信贷的发展周期大致相关。疫情之后居民消费触底反弹。人们对美好生活的向往,最终要体现在消费上,预防性储蓄也不过是为将来的消费积蓄力量。只要收入预期企稳,没人愿意节衣缩食,这是常识。消费必然逐步回暖,从而为消费信贷打开增长空间,带来量升价稳、资产质量改善的逻辑反转。叠加今年稳增长的重心在于提振内需尤其是扩大消费,预计无论是监管机构还是银行自身都有主动加大消费信贷投放的意愿,2023年消费贷款有望实现较快增长。

责编:万健祎