中国基金报记者 莱拉

2022年对于普通投资者难言轻松,无论是投资股票、基金还是银行理财,收益率想要跑过房贷利率都面临不小的挑战。针对今年市场的现状,不少投资者表示:“提前还房贷才是今年最好的理财方式”。

每年年底向来都是银行客户提前还房贷的高峰期,不过今年年底提前还房贷办理尤为“困难”。由于还贷客户数量超载,有的银行提前还贷已经排队到2023年6月,此外,不少银行还关闭了手机银行App提前还贷的功能,要求房贷客户必须到线下的个贷中心办理提前还贷。

提前还贷排队半年

2022年,无论是投资股票、基金还是银行理财,收益率想要跑过房贷利率都面临不小的挑战。年末的银行理财破净潮更是让银行理财客户大规模流失,对于流出的现金,不少投资者表示与其放在理财里亏损,不如提前还房贷。

一位提前还房贷的受访者告诉记者:“我2020年6月在建行办理的房贷,利率当时给的是6左右,比今年的房贷利率高太多了,加上手里也有些闲钱,现在什么理财收益率能稳定地比6高呢?想了想,还是决定提前还房贷吧。”

上述提前还贷的受访者并不是个例,据成都地区某国有银行客户经理透露,就成都地区而言,最近提前还房贷的客户数量明显激增。由于提前还贷火爆,各家银行的提前还贷申请都需要预约,预约处理时间在2-6个月不等。

据该客户经理透露,就成都地区而言,中农工建交五大国有行已经预约到了2023年3月以后;成都银行、中信银行等城商行和股份制银行也预约到了2023年2月以后,其中,华夏银行已经预约到了2023年6月以后。

除了预约、排队等待时间长而外,由于提前还贷过于火爆,不少银行还关闭了手机银行app提前还贷的功能,要求房贷客户必须到线下个贷中心办理。前述受访者表示,之前他在建行的房贷还能通过手机app线上操作提前还贷,而现在这个功能已经关闭,提前还房贷需要去到营业厅线下预约办理。

据记者了解,就成都地区而言,除了建行外,工行、中行、农行等国有大行都要求客户到线下预约办理提前还贷申请,而客户提出提前还贷申请后,还需要等待银行审核。此外,个别银行提前还贷的申请材料中,要求客户就提前还贷的具体情况进行书面说明,书面说明的具体形式和内容未作要求。

违约金是银行客户提前还房贷时需要缴纳的一项费用,据上述客户经理介绍:“提前还房贷的违约金因人而异,通常情况下是贷款总额的1%,但也有的提前还贷没有违约金,具体情况需要查询客户的贷款合同。”对此,前述提前还贷的受访者则表示:“比起违约金,我更关心什么时候能还款。排队时间越久,积累的利息远超违约金了。”

利率下调、资产荒等多因素导致提前还贷

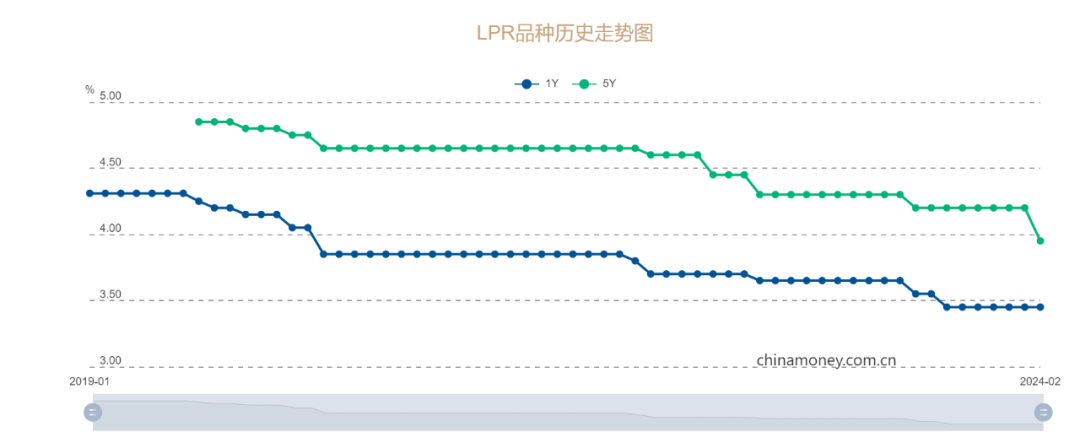

谈及年底还贷潮的原因,一位资深银行人士向记者表示,今年LPR多次下调,全国多地也多次下调房贷利率,目前全国统一的首套住房商业性个人住房贷款利率下限为4.1%;相较而言,过去三年购房的购房者则为产生“高位站岗”的感觉,觉得自己“贷亏了”,所以产生提前还贷的想法。

1月5日,中国人民银行网站消息,人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。其中,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

上述银行人士认为,政策面的持续刺激,让不少购房者产生今年房贷利率还会持续下降的预期,这种预期也会刺激购房者提前还贷的行为,进而加剧了年底的这波提前还贷潮。

此外,“今年以来资产荒的现象,让怀揣现金的投资者的投资行为更加保守;投资者会发现无论是哪类资产最终收益率都难以覆盖房贷的利息,投资端的资产荒也是导致客户提前还贷的重要原因之一。”该银行人士称。

谈及客户提前还贷对于银行机构的影响,一位城商行银行人士坦言:“按揭贷款是银行的核心优质资产,借款人提前还贷对银行的营收、利润的影响都是负面的。现在,需要靠经济刺激政策扭转这种现象。”

一位分析师人士也告诉记者,净利息收入为银行所收取贷款利息与支付的存款利息之间的差额。通常来讲,利率上升时银行从贷款中获利比其存款利息成本上升更快,因此,利率上升的宏观环境往往对银行有利。“今年以来房贷利率的持续下行,加之明年房贷利率还将持续下行的预期,将会给银行机构带来一定的挑战。”该人士称。

编辑:小茉