作者:Android/ target=_blank class=infotextkey>安卓

近日,“南宁房贷年龄期限可延长至80岁”的新闻冲上热搜。事实上,这已不是银行业第一次突破既往的年龄限制,2019年,就曾有杭州某银行将房屋按揭贷款延伸至80岁。

为了鼓励居民的购房意愿,刺激房屋消费需求,去年以来,围绕着房贷政策,可谓大面积放松,从降低房贷利率、降低首付比例,到提高公积金贷款最高额度、试点二手房“带押过户”、放宽贷款人年龄限制、发放购房补贴、创新还款方式,再到探讨延长贷款期限、存量房贷利率下调等利好频出。

那么,在这一系列围绕着房贷的政策出台后,未来是否还有政策空间?对此,专家建议,尽管房贷政策频繁出台,但接下来还有待细化与推广。

并非鼓励老年人贷款

一直以来,银行业对房屋按揭贷款最长可贷年龄有着严格的限制,较早以前,贷款人年龄加贷款期限最长可到65周岁,此后,部分银行又放宽至70周岁,并实行了多年。

比如,记者在广州按揭市场了解到,绝大部分银行执行贷款人年龄加贷款期限不超过70周岁的政策,极少数银行可达到75周岁。

早在2019年,就曾有房贷年龄放宽至80岁的“接力贷”产品出现,但由于引起了极大的争议而被叫停。

“贷款人年龄加贷款期限延长到80岁也有一定的道理:一方面,由于人们的平均寿命总体上是在增加的,所以房贷跟随年龄延长是一个长期趋势;另一方面,也延长了还贷期限,从而降低月供金额,降低买房门槛。”大源按揭总经理郑大源在接受第一财经记者采访时说。

不过,郑大源也表示,从实际操作来看,大多数人退休以后,其退休金本身是用于晚年生活保障的,不太可能用来供楼,所以大部分的情况是,中年人或年轻人以老人家的名义入市,延长贷款年限,减少月供,真正供楼的事实上是年轻人。

“借款人在申请房屋按揭的时候,尽管希望年限越长越好,但事实上,通常5~8年都会提前还清,所以,对银行来说风险可控。”郑大源说,该政策的根本意图是为了刺激需求端。

上海易居房地产研究院研究总监严跃进表示,“房贷年龄期限延长”的最直接效应,是指40~59岁的中年人在办理房贷中,可以足额获得贷款,尤其是可以获得30年期的贷款时长。因为按照旧政策,此类群体贷款的时长不可能超过30年,而若按房贷年龄期限延长至80年来计算,则完全可以轻松获得30年的贷款金额或多增加10年的还款期。

“2020年以来全国各地房地产政策持续宽松,尤其以房贷政策为主要的政策工具,此类政策的宽松,本质上吻合了各地激活合理住房消费需求的导向。这也是此次南宁政策的重要出发点。”严跃进说。

房贷政策全方位发力

事实上,自2021年四季度以来,为了鼓励居民的购房意愿,刺激房屋消费需求,住房按揭贷款政策可谓全方面放松,利好频出。

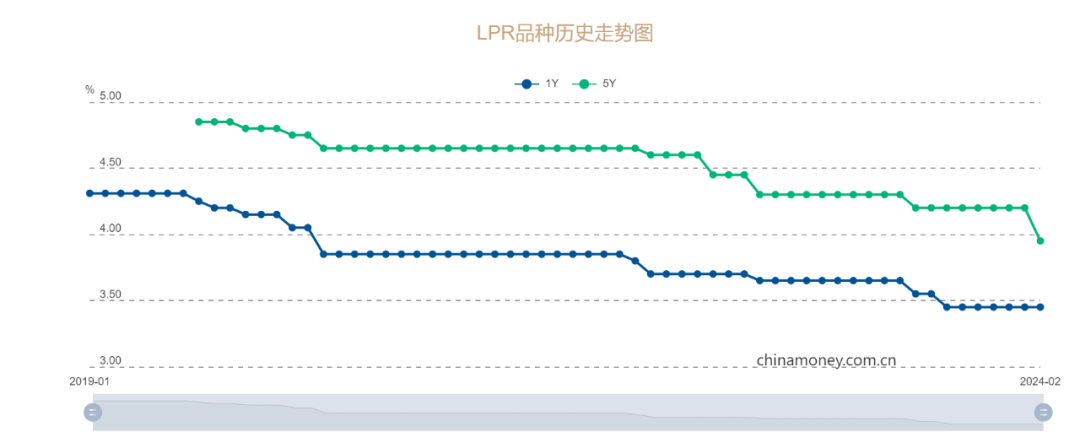

其中,力度最大的莫过于房贷利率的下降,自2021年四季度以来,5年期以上LPR三度下调,全国房贷利率随之下降。

今年年初,央行、银保监会建立了首套住房贷款利率政策动态调整机制,“因城施策”用足用好政策工具箱,在其带动下,国内30余个城首套房贷利率“破4进3”,3.8%的首套房贷利率成主流。

利率下降的同时,首付比例也在降低。去年底,中指研究院发布的一份统计数据显示,已有80余地调整首套房商贷首付比例至20%,另外,二套房首付比例同步下降,低至30%。

提高公积金贷款最高额度也是各地放松房贷政策的热点,比如在长沙市,非三孩家庭公积金可贷额度最高上限为70万元,三孩家庭最高可贷80万元。另外,山东济宁、湖北宜昌等地也有类似的政策出台。

实施购房补贴等优惠政策在持续进行中,比如,温州给予购房款0.6%的消费补助;江苏盐城利用春节返乡置业高峰期,推出一系列促进住房消费的措施;黑龙江省哈尔滨市给予一次性购房补贴等。

为了提升二手房交易的便利性,2022年8月份以来,已有超过20个城市陆续宣布推出二手房“带押过户”的交易模式。其中既有深圳、广州、东莞、西安、宁波、苏州、无锡、济南等热点城市,也有中山、丽水、潍坊、淮安等三四线城市。

在还款方式上,在传统的“等额本息”“等额本金”基础之上,多地还增加了“先息后本”或“少量本金加利息”等灵活还款方式。

还需细化与推广

在这一系列围绕着房贷的政策出台以后,后续是否还有政策空间?

比如,去年8月,曾有专家建议还房贷时间延长至40年,目前,房屋按揭的贷款年限最长为30年,与“贷到80岁”的初衷相类似,“40年房贷”也是希望减轻购房者的月供压力。

另外,最近呼声最高的莫过于存量房贷利率下调的问题,尽管房贷利率进入“3”时代,但依旧有相当一部分人群执行的是银行高位加点,LPR是浮动的,但银行加点部分却是固定性的。无奈之下,这部分人群只能通过提前还款来平衡高位加点,节省部分利息。

甚至于,有个别贷款中介看到了个中商机,游说贷款人以经营贷、消费贷置换原来的房贷。

对此,辽宁银保监局还专门发布文章提醒,经营贷不得违规用于购房、结清房款、偿还其他渠道垫付的房款,违规使用将会被提前收回贷款。如伪造经营资料获得贷款,则涉嫌骗贷,情节严重的,将被依法追究刑事责任。

天风证券分析师韩笑认为,未来商业银行或不排除针对存量信贷的有条件优惠。但当前存量房贷规模相对较大,考虑对商业银行的冲击,即使出台相关政策,其执行条件或更为苛刻。

事实上,早在2009年年初,就曾有多个商业银行下调存量房贷利率,低至基准利率的70%。

严跃进对第一财经表示,尽管房贷政策出台很多,但接下来还有待细化与推广,“比如针对新市民,是否还有更差异化的房贷优惠政策等。”他说。

郑大源表示,目前更多的房贷政策大多落实在小城市,未来,大城市是否也需要放开值得探讨,“以前是一线城市房贷利率低,小城市房贷利率高,现在正好相反。”他说。

广东省住房政策研究中心首席研究员李宇嘉也对第一财经表示,对于那些依旧认房又认贷的热点城市,其购房门槛还有望进一步降低,尤其是改善性购房。“同时,房贷利率进一步降低的空间还是存在的。”他说。

另外,李宇嘉表示,当下,尽管各地都在积极扶持楼市,但单看任何一项房贷政策,都很难让楼市迅速升温,唯有多种政策叠加,久久为功地纾困需求端。