我国自2020年正式进入老龄化社会,尽管养老事业取得重大进展,面对不断加快的老龄化速度仍有压力。

近日,养老金融50人论坛通过一份报告揭示了居民养老金融参与情况及未来意愿。调查数据显示,超过六成( 66.12% )的调查对象认为应该在40岁以前就开始进行养老财富储备,其中,23.60%的调查对象更是认为应该在30岁以前就开始做好养老准备。

然而,目前国民养老财富储备现实与预期规模存在较大差距。调查对象对于整个养老期间的养老资产储备预期的平均值为1248952元,而目前调查对象已经储备的养老资产的平均值为456052元。

养老财富准备尚有不足

除了参与国家养老保险制度外,调查对象还通过金融市场上不同的渠道进行了养老财富储备。

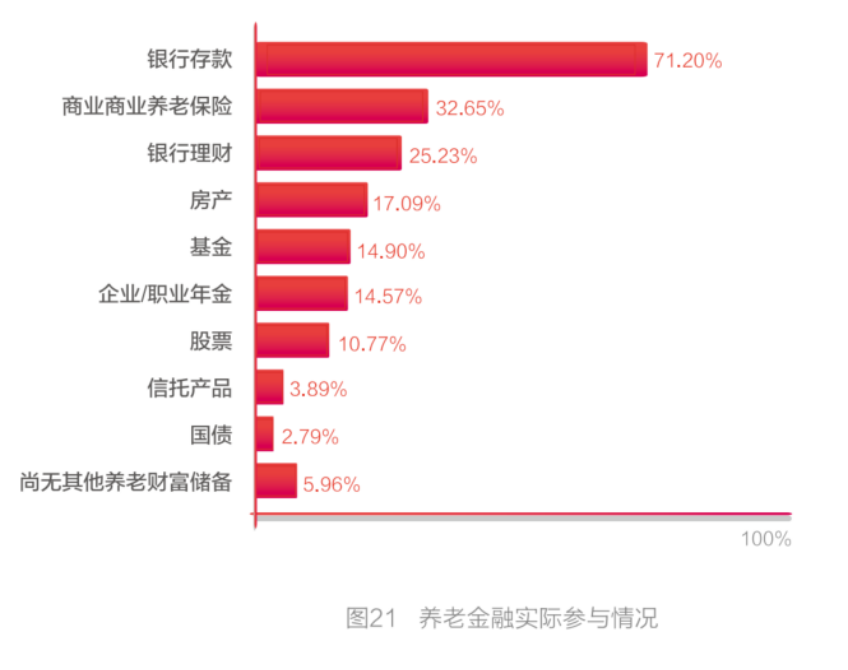

具体来看,调查对象养老投资/理财偏好最大的依然是银行存款,占比达到71.20%,其次是商业养老保险( 32.65%)、银行理财(25.23%)、房产( 17.09%)、基金( 14.90%)、企业/职业年金( 14.57%)。此外,也有一些调查对象通过购买股票、信托产品、国债等进行养老财富储备,但仍有5.96%的调查对象尚未进行任何养老财富储备。

调查结果表明,银行存款、商业养老保险等传统的投资理财方式依然是不少人的首选,这与目前广大公众相对保守的投资偏好紧密相关。但随着我国金融市场的逐步完善,养老理财、基金、股票等多元化的金融产品也开始成为不少居民养老投资理财的重要选择。

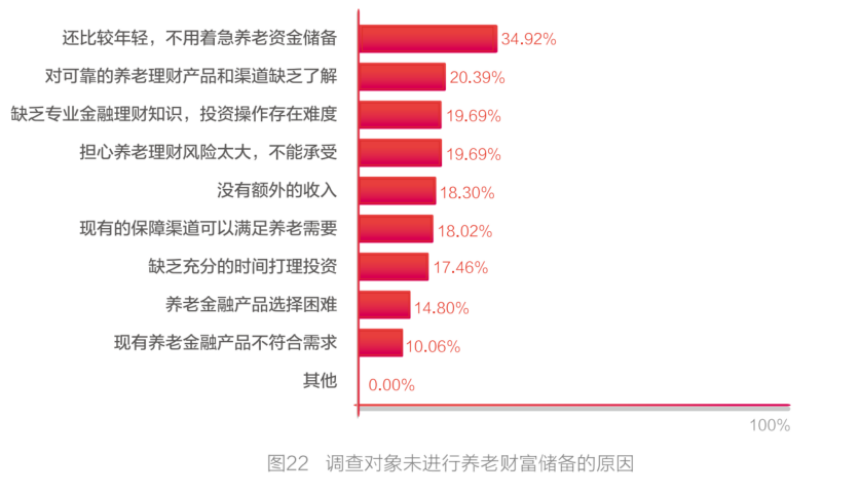

进一步了解部分群体尚未进行其他任何养老财富储备的原因,有34.92%的群体认为自己比较年轻,尚未进行养老财富储备规划,进一步了解该群体的年龄特征,53.63%的群体为18~29岁,20.67%的群体为30~39岁,确实属于相对年轻的群体;此外,产品了解有限、专业金融知识不足、风险担忧、收入限制等也是重要的原因。

从养老财富储备量来看,约七成(71.63% )调查对象的储备金额在50万元以下,其中有14.02%的调查对象养老财富储备在10万元以下,将近三成( 28.38% )的调查对象的储备金额超过了50万元。

储备多少财富才能满足养老需求?

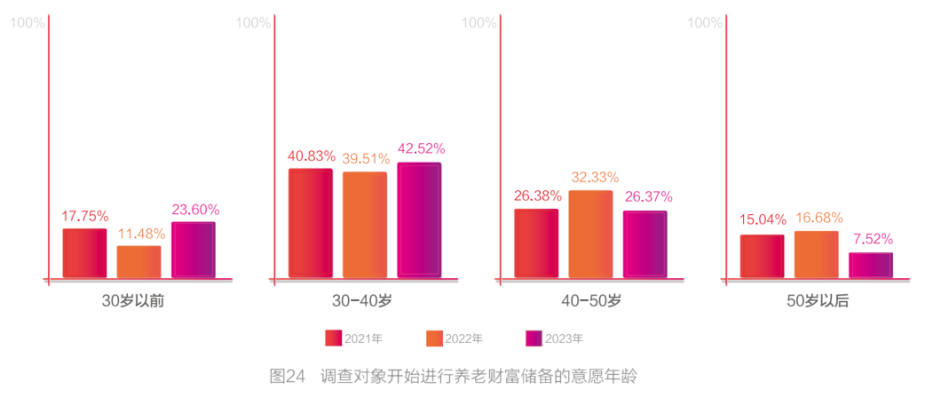

养老储备开始时间认知反映了国民退休养老准备的意识情况,也有利于金融机构更精准地为养老储备对象开发适当的金融产品。

调查数据显示,超过六成( 66.12% )的调查对象认为应该在40岁以前就开始进行养老财富储备,其中,23.60%的调查对象更是认为应该在30岁以前就开始做好养老准备。不过仍有7.52%的调查对象认为50岁以后才需要开始进行养老财富储备。与过去两年的调查数据相比,2023年的调查中调查对象认为需要在40岁以前就开始进行养老财富储备的比例明显上升,在40岁以后才开始进行养老财富储备的比例下降明显,养老财富储备年龄预期呈现出年轻化趋势。

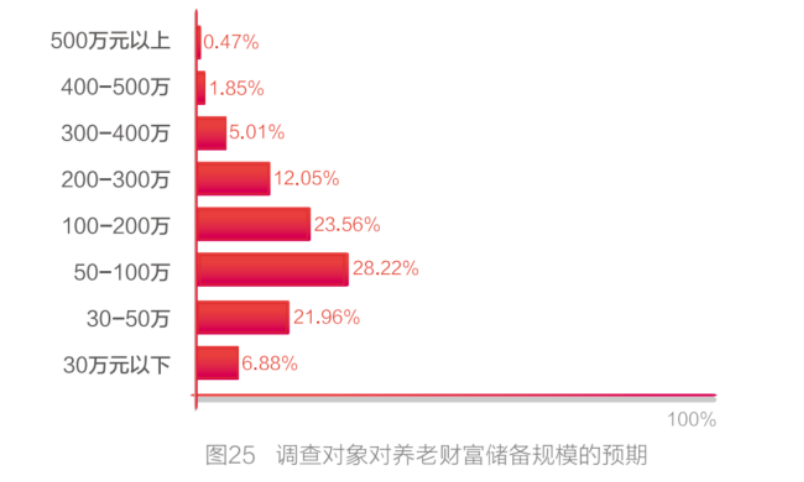

数据显示,近六成调查对象认为整个养老期间财富储备规模在100万元以内即可满足养老需求,约四成调查对象认为养老财富储备需达到100万元以上。

具体来看,超过八成( 80.62% )的调查对象认为整个养老期间的财富储备规模在200万元以内即可满足养老需求,同时,有进六成( 57.06% )的调查对象认为整个养老期间所需的财富规模在100万元以内,21.96%的调查对象认为30万元~50万元的财富储备即可满足养老需求,还有6.88%的调查对象认为30万元以内的财富储备即可满足养老需求;只有不到两成( 19.38%)的调查对象认为养老财富储备需要达到200万元以上。

值得一提的是,目前国民养老财富储备现实与预期规模存在较大差距,多数调查对象已储备养老资产尚未满足预期。

数据显示,调查对象对于整个养老期间的养老资产储备预期的平均值为1248952元,而目前调查对象已经储备的养老资产的平均值为456052元。

业界观察人士称,从调查对象已储备养老资产满足预期的情况来看,不到两成( 19.39% )的调查对象已储备的养老资产已经满足预期,大多数调查对象已储备的养老资产则尚未达到预期。当然,这其中很多调查对象仍处于正在进行养老财富储备的过程,未达预期也是情理之中。同时,这也反映了未来中国养老金融市场前景广阔。

养老金融的巨大空间

国民愿意将多少比例的收入用于养老理财,从某种程度上反映了其对于养老金融活动的参与意愿和参与程度,也在一定程度上可以显示当前我国养老金融市场的发展空间。

调查数据显示,近七成( 66.25% )调查对象愿意将30%以内的收入用于养老财富储备;从调查对象养老财富储备金额占比意愿的具体数值来看,调查对象养老财富储备金额占收入比例意愿的均值为25.30%,表明未来我国养老金融市场存在巨大的发展空间。

从不同年龄调查对象养老财富储备(占收入比重)意愿来看,随着年龄的增加,调查对象愿意用于养老理财的金额占收入的比重总体上呈现出上升的趋势,一定程度上可能是由于随着年龄的增加,大家的养老储备意识逐步增强。

从不同受教育程度调查对象养老财富储备(占收入比重)意愿来看,大专及以上学历的调查对象愿意用于养老理财的金额占收入的比重总体高于高中学历及以下群体。这可能是由于更高的受教育程度对于养老金融知识的理解更为深入,更愿意花更多的资金夯实养老财富储备。

从不同收入调查对象养老财富储备(占收入比重)意愿来看,随着收入的增加,调查对象愿意用于养老理财的金额占收入的比重总体呈现出增加的趋势。这在一定程度上可能是由于收入是养老财富储备的基础,高收入群体有更大的经济实力开展额外的养老财富储备,同时,高收入者往往对未来的养老生活预期也更高,因此需要更多的财富储备以应对未来的养老需求。

进一步了解调查对象在选择养老金融产品所关注的主要要素发现,在首要考虑的要素中,安全稳健这一要素超过了其他关注要素,有近四成( 37.52% )的调查对象认为安全稳健是个人养老金融产品选择所考虑的第一要素,其次是跑赢通胀和附加养老服务等。

来源:券商中国,作者:杨卓卿,原标题:《储备多少财富才能满足养老需求?最新调查出炉》