现金流是企业的“血液”,这个比方非常恰当。没有利润的企业不一定会马上倒下,但没有现金流的企业一夜之间就可能倒塌。

现金流的重要性毋庸置疑,财务人员不仅需要搞懂企业资金的来龙去脉,而且要懂得预测资金需求,控制现金流风险。

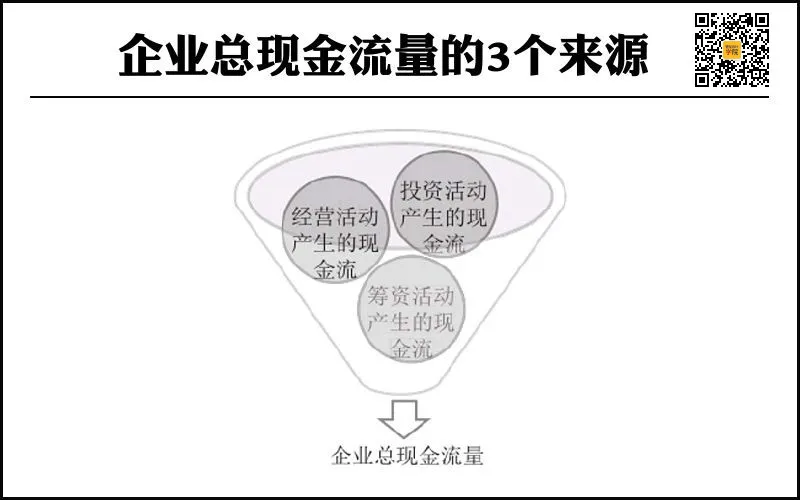

现金流的3个来源

现金流量表中的现金是指现金或现金等价物,简单理解就是随时可以使用的资金或者比较容易变现的有价证券。

在财务会计的理论中,企业总现金流量被分为3个部分:经营活动产生的现金流、投资活动产生的现金流、筹资活动产生的现金流,如图所示。

企业总现金流量的3个来源中,最重要的是经营活动创造的现金流,这是企业赖以生存的根本,也是企业获取现金的主要来源。

经营活动创造的现金流是企业的“造血”能力的重要体现,如果企业的主营业务做得好,市场销路畅通,市场需求旺盛,客户供不应求,企业的销售回款速度也非常快,那就表明企业的“造血”能力强。反之,如果企业经营活动创造的现金流较少,主营产品或服务没有适销对路,销售增长乏力,客户回款速度较慢,那表明企业自身的“造血”能力弱。

投资活动产生的现金流体现的是企业外部“造血”的一种能力。对于一些具备一定规模、账面资金充裕的企业来说,把闲置的资金用于投资一些短期债券、股权或者一些长期的项目以丰富企业收入来源,或者投入公司以外的其他领域,从而获取一些额外的投资收益,这也是企业财务管理的一项重要内容。

投资活动创造的现金流之所以没有经营活动创造的现金流可靠,是因为投资的风险高,尤其是投资外部企业或项目,风险可控性差,加上如果企业缺乏投资专业方面人才,投资收益具有很大的不确定性。投资性现金收入做好了是锦上添花,做不好可能会成为财务的“黑洞”。

筹资活动创造的现金流体现的是“输血”能力。筹资活动一般是借助外部的融资机构或者投资公司,通过股权融资或债务融资获取资金。融资已经成为现代财务管理的一种常态,即使企业的经营活动创造的现金流能够满足正常经营,但企业只要有能力、有机会获取外部资金,也会积极融资,拓展资金途径,这是企业快速成长、做大做强的必经之路。如果完全依靠自有资金,那企业将会错过许多发展机会和战略机遇,这样做的损失是巨大的。

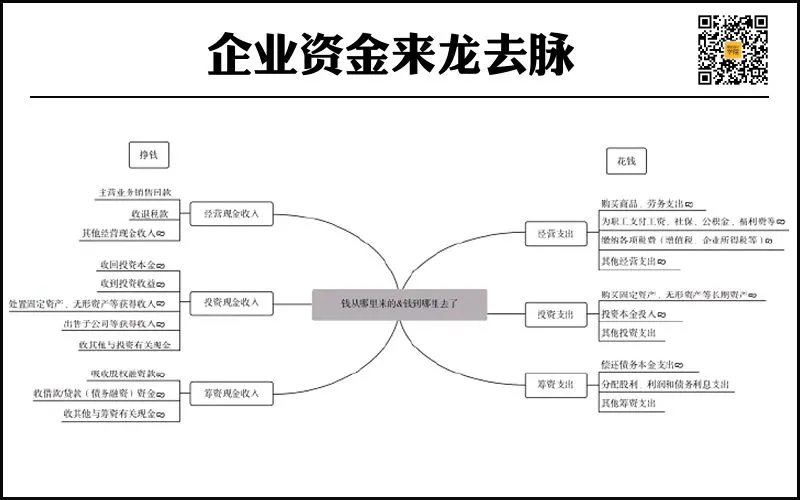

现金流分析的基本思路

现金流分析的基本思路就是弄清楚企业资金的来龙去脉,即弄清楚企业的资金从哪里来,最终流向了哪里,企业的收支结余是多少,如图所示。

从图可以看出,企业的钱是从哪里来的,获取资金的渠道有哪些,企业的钱花在了什么地方,资金流向了哪里。但是仅仅知道这些,现金流的分析仍然流于表面,还需要做更深入的分析。

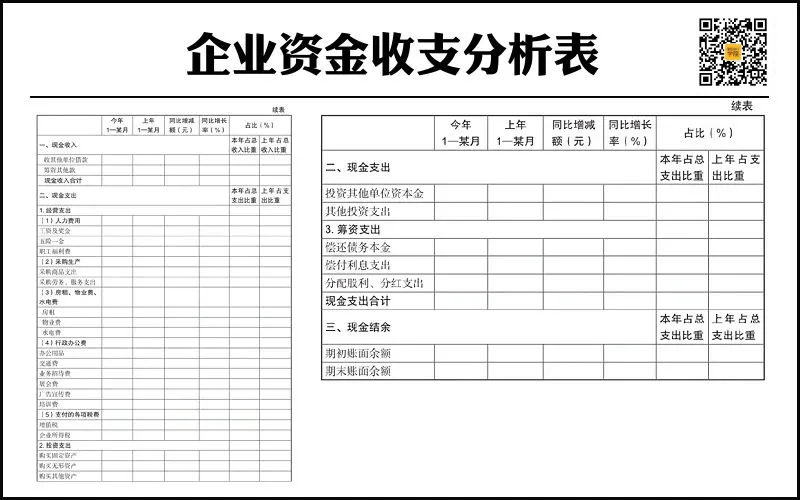

我们先来看企业资金收支分析表。

通过表的列示项,我们可以看出,此表传递出的现金流量的信息非常丰富。首先,从此表可以看到企业的各个类别的收入和支出的情况,通过结合企业的实际情况,把收入、支出分成不同类型的大类,目的是便于分类对比。

其次,从此表可以看到今年的现金收入、现金支出、现金结余数,同时能够看到去年同期的现金收入、现金支出、现金结余数,通过今年的现金收支发生额与去年同期的现金收支发生额对比,可以看到增减变动的金额以及增减变动的幅度。

最后,通过此表,可以看出各项现金收入占总收入的比重,以及各项支出占总支出的比重,通过这些指标,可以看出哪些大项对公司的现金收入、现金支出影响大,而且可以看到去年同期的占比数据,通过分析今年占比和去年的占比数据的变动,可以看出企业资金收入和资金支出流向的变化,根据流向的变化,可以判断企业的收入来源是否合理,支出流向是否符合公司的计划。

事实上,这个企业资金收支分析表所传递的信息,正是财务人员进行现金流分析的思路。总而言之,在实务中现金流的分析可以从以下3点出发。

第一,先从总体上分析,分析现金总收入是多少,现金总支出是多少,现金结余是多少,是正现金流还是负现金流。如果现金结余为正,表明企业资金有盈余;如果现金结余为负,表明企业“入不敷出”,企业创造的现金已经不能满足资金支出的需要。如果是暂时的,问题不严重,如果持续出现现金结余为负,就要引起警惕,因为很可能企业的现金流出现问题了。

第二,再从具体各大类分析,要看现金收入的大类主要来自哪里,尤其是要分析销售回款是否良好。销售回款应该成为企业获取现金收入最重要的来源,分析销售回款也可以结合应收账款周转率指标进行。分析现金支出要先看大类,如人力费用、采购生产支出、房租与物业费、行政办公费等,然后再具体分析金额较大、增长较快的明细支出。

第三,要重视占比指标的分析。通过分析现金收入占比指标,可以看出企业现金收入主要来源于哪里。通过分析现金支出占比指标,可以分析企业资金支出的结构,也就是资金主要流向了哪里。而且通过分析占比指标今年与去年的变动,可以看出企业的经营策略变化带来的结果。

预测资金需求,监控资金风险

预测资金需求是企业财务管理非常重要的内容。预测资金需求的理论方法有很多,如销售百分比法、市场调查法等,在这里不做理论方面的探讨,而是提供一种分析思路。

简单来说就是根据企业最近一两年现金流量的数据,分析企业在正常情况下,需要的经营活动支出额、投资活动支出额是多少;考虑未来需要偿付的借款本息是多少,由此估算出企业的资金需求量;然后再考虑企业通过经营活动带来的现金收入有多少、投资活动收回的现金有多少;最后用总需求量减去经营活动与投资活动收回的现金,如果得出的数值为正表明资金存在缺口,如果为负表明资金有盈余,而资金缺口量就是需要企业通过外部筹资获取的资金量。

这个看似很粗略的估算法,在企业规模不大、各项经营活动相对稳定的情况下,结合历史现金流的记录,并考虑未来期间的战略计划和特殊情况,能够非常准确地预测出企业未来一段时间的资金需求量,进而能够准确预测未来资金需求量,是简单实用的监控资金风险的方法。