2月10日,中国理财网发布首批个人养老金理财产品名单,工银理财、农银理财和中邮理财的7只个人养老金理财产品正式发售,在北京、上海、广州、西安、成都等36个先行城市或地区可以先行购买。多数为中低风险类产品,且延续了前期试点养老理财产品的长期、稳健、普惠属性。最短持有期不同,少则360天,长则1080天。投资者该如何选择呢?

比较基准在3.65%-5.75%

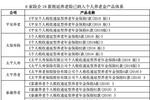

首批个人养老金理财产品全部为公募类净值型开放式产品,其中新发产品5只、存续产品2只。除1只产品为混合类产品外,其余6只产品均为固定收益类产品。其中,业绩基准年化收益率最高可达5.75%。

工银理财推出的个人养老理财产品数量占优,共有4款,2月10日起在全国36个先行城市(地区)发售。工银理财方面表示,相比普通理财产品,个人养老金理财产品的定位更明确,监管更严、考虑更全面、管理更专业、更倡导长期投资,养老金融服务的特色更加明显。产品宣传资料显示,这4款理财产品均为最短持有期产品,期限分别为365天、540天、720天、1080天,业绩比较基准(年化)分别为3.70%-4.20%、4.10%-4.60%、4.40%-4.90%、5.25%-5.75%。

与其余理财公司发行的产品不同,工银理财“颐享”系列产品需要客户完成开立个人养老金账户和个人养老金资金账户,缴存资金后才可以购买。在购买渠道上,客户可以通过工商银行(4.290, -0.01, -0.23%)手机银行个人养老金专区选购,而中邮理财、农银理财发售的个人养老金理财产品均设有子份额,支持非个人养老金账户购买。

农银理财发布“农银同心灵动”360天科技创新人民币理财产品,业绩比较基准为4.05%。值得注意的是,这是一款混合类理财产品,主要投资货币市场工具、债券,根据市场情况配置权益、衍生资产等。

中邮理财发布两只个人养老金理财产品,中邮理财邮银财富添颐·鸿锦最短持有365天1号(安盈款)人民币理财产品、中邮理财邮银财富添颐·鸿锦最短持有1095天1号(安盈款),最短持有期限分别为365天、1095天,业绩比较基准分别为3.65%-4.65%、3.85%-4.75%。

值得关注的是,邮储理财和农银理财的3款个人养老理财产品均针对个人养老金账户购买设置了单独份额类别(L份额)。L份额与原理财份额延续相同投资策略,统一进行投资运作管理。

中邮理财表示,产品设置专属L份额,支持通过个人养老金资金账户购买,享受手续费和税收的双重优惠,产品综合费率较非养老金产品降低0.45%,不收取超额业绩报酬,让广大投资者切实受益。

产品同台竞技如何选择

个人养老金资金账户可投资的金融产品包括银行理财、储蓄存款、商业养老保险、公募基金等,随着个人养老金理财产品的推出,四款产品将同台竞技。

据中国理财网统计,截至2022年11月28日,工商银行、建设银行(5.580, -0.02, -0.36%)、邮储银行(4.570, -0.05, -1.08%)、兴业银行(16.960, -0.09, -0.53%)、平安银行(13.690, -0.27, -1.93%)、北京银行(4.270, 0.00, 0.00%)等15家商业银行以及工银理财、中银理财、建信理财、中邮理财、兴银理财等10家理财公司已通过个人养老金理财产品行业信息平台系统验收。中国理财网显示,截至2022年末,50只养老理财产品中,有13只跌破初始净值(1元),“破净”率达到26%。截至目前,已发行的51只产品中有7只净值在“1”之下。

而养老基金方面,据统计,个人养老金基金产品超130只,除2只产品外,其余自成立以来均取得正收益,其中有的产品收益率超过5%,多数产品的收益率超过2%。

投资者该如何选择不同产品?资深金融政策监管专家周毅钦对《国际金融报》记者表示,对于普通投资者来说,在选择个人养老金投资产品时,总体需要把握三个原则:

第一要清晰了解产品。总体来看,个人养老金产品可以分为三类:一是保障类,主要是商业养老保险产品;二是储蓄类,主要是养老储蓄等,重在保值;三是投资类,包括理财产品和公募基金。从目前市场实践来看,现有的理财产品以稳健增值为主;公募基金则包括追求稳健增值和积极成长多种类型。这几类产品的风险不一样,而且有些产品是明确不保本,投资者在购买前一定要仔细阅读产品说明书,和客户经理做好充分沟通。

第二是结合自身的风险承受能力。如果是风险偏好比较保守的投资者,即便投资类产品长期收益比较高,那也不适合,选择个人养老金产品的大前提是科学评估自己的风险承受能力。

第三是产品配置尽量要多元。从个人养老的角度来说,如果单纯全部投资储蓄存款,虽然一定保本,但是财富积累的增值效果并不明显。对于三四十岁以内的参与者,建议以投资类的产品为主,特别是积极增值的投资产品。这是因为离退休还有二十多年时间,抗风险能力较强。可以充分利用其长期投资优势,通过跨牛熊周期,获取长期合理回报。而临近退休的人,可以考虑以稳健增值类或者储蓄类产品为主,保障个人养老资金的安全。