在调降存量房贷利率存在较大难度的背景下,近日,网上出现了不少降低房贷利率的“实用贴”,包括熟人交易、转贷降息以及商贷转公积金等,似乎为“高位站岗”的客户群带来了曙光,那么,这些方法可行吗?

如何啃下这块利差“大饼”

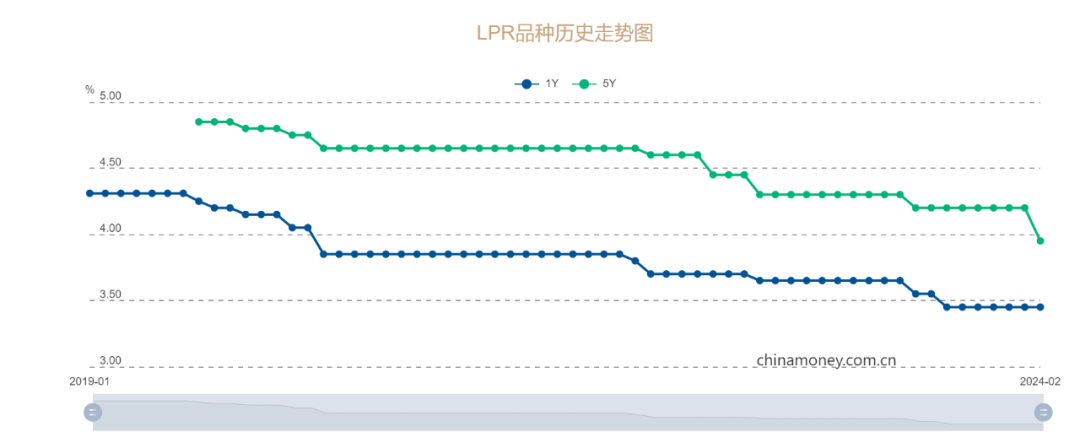

近些年,房贷利率经历了一个“抛物线”的走势。以首套房贷利率为例,2017年以来,全国首套房贷利率单边上涨,到了2018年11月,全国首套房贷利率平均达到5.71%,部分城市甚至首套超过6%。

2018年12月,首套房贷利率开始掉头向下,而到了今年,30多个城市首套房贷利率“破4进3”,3.8%开始成为房贷主流。

对于那些在“5时代”购房的人群来说,“3时代”的到来给他们带来了较大的心理压力和真金白银的利息成本。尽管LPR下调可以节约部分利息,但“高位加点”却是固定的。

以20年期、等额本金的100万房贷为例,5.8%的利率下,支付利息款超过了58万,而3.8%的利率下,利息仅为38万,两者相差20万之多。

存量房贷与新增房贷之间的利差过大,如何尽可能的减少利息支出成为当下讨论的热点,虽然调降存量房贷利率是一个方法,但目前来看实施难度较大。

中信证券首席经济学家明明认为,一方面,银行息差压力会制约存量房贷利率调整,目前银行净息差已经处于历史低位,下调存量房贷利率会进一步压低银行利润空间;另一方面,方案设计复杂,落地难度大。基于购房时间、购房地点的不同,存量房贷利率差异较大,需要制定差异化的下调政策,但在实践中容易带来套利空间,引发新的不公。

除了调降存量房贷利率以外,网上也出现了不少房贷“降息”攻略,那么这些方法可行吗?

存在不确定性

首先来看熟人交易模式,该方法的原理是:父母与子女或者与其它近亲属之间进行房屋过户,这样,既可以实现房屋仍在“自己人”手里,同时,买方还可以以最新的利率申请按揭贷款。

“这种方法看上去可行,但存在一些风险和考量。”大源按揭总经理郑大源在接受第一财经记者采访时说,房子过户给亲属以后,那么房子的所有权就不再属于卖方的了,即便买卖双方是亲属,但日后有可能出现所有权纠纷的风险。

“另外,亲属过户同样需要缴纳相关的税费,如契税、增值税、个税、贷款手续费、过户手续费等相关费用,那么,这些费用与节省下来的利息相比孰多孰少还需要审慎考量。”郑大源说。

而更为重要的问题,关系人之间买卖房产能否申请按揭贷款,不同银行的政策是不同的。

“只要我们认定为关系人,就不可以做按揭贷款,这是不合规的。”一大行个贷部工作人员对第一财经说。

不过,另外一家银行个贷部工作人员并未明确表示关系人过户不能贷款,“我们一般会按照新的贷款利率进行发放。”该工作人员说。

转贷也违规

其次是转贷降息,也就是将住房按揭违规转为经营贷、消费贷等。

近期时间,一些不法中介频频向客户推介房贷转经营贷的业务,甚至声称转贷以后,房贷利息少一半。对此,监管也多次提示了相关风险。

首先,经营贷须用于生产经营周转,不法中介通常使用空壳公司协助客户申请经营贷,而工商部门和银行贷后经常会走访企业,一旦发现这些公司无实质经营,或是不再给客户续贷、或者要求客户提前还贷,这都会导致客户的资金链紧张,甚至出现抵押房产被查封的风险。

其次,不法中介往往怂恿客户使用中介的过桥资金偿还剩余房贷,并从中收取垫资过桥利息、服务费、手续费等各种名目的高额费用,客户“转贷”后的综合资金成本甚至可能高于房贷正常息费水平,即便申请经营贷失败,客户仍需偿付相关费用。

另外,经营贷、消费贷与住房贷款在贷款条件、利息、资金用途、期限、还款方式等方面都有很大不同。比如,经营贷、消费贷的期限较短,如果后期不能续贷,或者经营贷、消费贷的利率突然升高,都会给客户带来损失。

所以,转贷降息的方案存在极大的风险,是不可行的。

惠及人群有限

最后是商贷转公积金(下称“商转公”),该方案也是在众多房贷惠及政策中呼声最高的,去年9月份,曾有多个城市密集发布“商转公”政策,目前开放“商转公”的城市依旧在持续增加中。

比如,扬州自2023年3月1日起开始受理首次使用公积金贷款申请人家庭的“商转公”贷款申请;自2023年4月1日起全面受理符合条件的申请人家庭“商转公”贷款申请。

第一财经不完全统计显示:目前有20余个城市推行“商转公”,但除此以外,大部分城市并未开通。

比如,北京目前不能办理该业务,北京住房公积金管理中心在回复“建议北京开通商业贷款转公积金贷款的问题”时表示,两种贷款的资金主体、对象、利率、审核等方面存在很大差异,贷款一旦发放,再将债权转让就存在诸多问题。

另外,“商转公”需要“先还后贷”。也就是说,申请人要自筹资金先结清商业银行个人住房按揭贷款,才能够再办理住房公积金个人住房贷款,而这笔资金从哪里来还是个问题。

此外,由于公积金贷款额度有限,在推行“商转公”的地区,该业务惠及人群或相对有限。