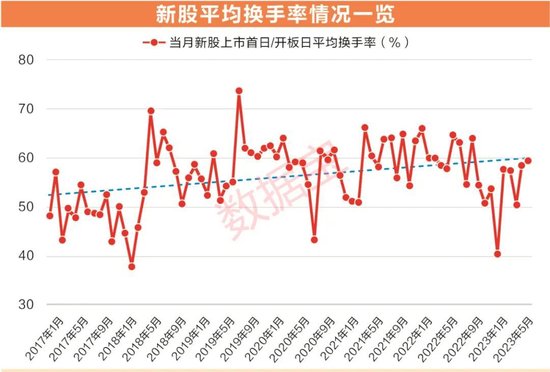

A股步入全面注册制的时代,主板首批注册制新股上市,首战表现出色。其中,首批十家新股出现全线飘红的走势,多家新股出现了临停现象,超过六家新股的最高涨幅超过了100%。

从首日新股表现分析,十家新股中有九家新股触及了盘中临停的现象。例如,陕西能源盘中临停次数多达两次。截至收盘,主板注册制新股的收盘涨幅普遍在50%以上。

首批注册制新股出现大幅上涨的走势,符合市场预期。历年来,但凡新市场中的首批新股,都容易获得市场资金的大幅炒作。从市场资金的角度出发,“新”是资金炒作的关键因素,首批注册制新股更具有市场影响力,首战表现直接影响接下来市场资金对注册制新股的炒作热情。

随着注册制新股首战表现数据的出炉,对市场资金打新热情起到了极大的提振影响。在首批新股较强赚钱效应的影响下,投资者对注册制新股的申购热情大大提升,首批注册制新股对市场的吸金效应比较明显。

据数据统计,首批十家注册制新股的合计成交量高达239.26亿,这一成交量高于当时创业板注册制新股的成交量水平。

截至昨日收盘,沪深两市合计成交量为1.2万亿,十家注册制新股的成交量高达239亿左右,可见注册制新股的吸金效应比较明显。

与以往的核准制相比,主板注册制新股更适合市场化改革的方向。但是,从主要区别来看,主要体现在以下几方面。

例如,主板新股23倍的隐藏发行市盈率上限被打破。

例如,注册制新股前5个交易日不设置涨跌幅限制。

又例如,注册制主板新股采用优化2%的价格笼子机制。

此外,主板新股的申购单位统一为500股等。

在注册制的模式下,未来注册制新股表现更可能走“港股化”的趋势。其中,市场环境好坏、发行人的估值定价水平以及承销商、保荐人过去的表现等,这些因素都会影响到新股上市的表现。

在港股新股的打新环节中,市场环境是投资者最关注的影响因素。在良好的市场环境背景下,可以提升资本市场的赚钱效应,良好的市场环境有时候胜于新股的质地水平。新股的首日表现,则与新股的发行估值定价水平、新股承销商保荐人过去表现有着密不可分的联系性。

作为市场化程度最高的发行制度,注册制模式下,新股上市表现取决于市场的态度,由市场决定新股的上市表现。换言之,如果新股发行估值太高,遇到不佳的市场环境,市场可能会用脚投票,首日上市破发的概率显著提升。反之,市场估值定价合理,首日上市会获得市场资金的认可。

在全面注册制实施的背景下,对企业来说,未来发行门槛会逐渐下降,上市条件会逐渐宽松,审核流程也会逐渐简化。对创业者而言,全面注册制会带来更多的机会,企业上市的成功率会明显提升。对风投机构而言,随着退出机制不断完善,风投机构参与热情大大提升,为创业者提供了资金需求,助力企业的做大做强。

在全面注册制下,并不像过去那样随意一键打新。在全面注册制的背景下,参与新股申购之前,需要综合分析企业的质地水平、承销商保荐人的过去表现以及发行人的估值定价水平等。全面注册制实施,投资者对新股打新需要非常慎重。