©️真探AlphaSeeker原创

作者 | 肖卓

一则“在抖音上打网约车或将成为现实”的消息,让本就不平静的网约车行业再起波澜。

12月26日,Tech星球报道称,抖音已经开放交通出行服务的平台服务商入驻资格,T3出行已在抖音App上线了小程序。一喂顺风车,一众本地出行服务平台等也都以小程序的形式入驻了抖音。

消息迅速引发猜想。对此,知情人士回应称,抖音开放平台只是提供相关工具,“抖音自己没有做打车平台的计划”。

在今年9月的“抖音开放平台开发者大会上”,抖音官方曾阐释过“有序开放”的思路,并依据各行业特点完善开放机制。对于一个日活超6亿的APP来说,丰富流量的转化方式是平台发展的必然。

因此,针对“在抖音上打车”这件事,更值得玩味的是网约车企业的态度。

流量、运力难兼得

除了上线小程序,网约车企业在抖音上的动作还包括售卖打车优惠券、投放APP拉新广告等等,相比“抖音跨界进入网约车行业”的猜想,其实是网约车企业更需要抖音。

流量是网约车企业入驻抖音的吸引力,也是理解近年诸多行业动态的关键词。

作为一个线上线下高度融合的业务,网约车企业的核心能力包括两类:运力和流量。前者关乎企业的服务供给能力,后者决定企业能触达多少消费者。而按着这两类能力,网约车企业可以分为三类:综合型平台、流量型平台、运力型平台。

滴滴属于综合型网约车平台,曹操出行、T3出行虽然也有自有运力和流量,但规模上明显逊于滴滴。高德则是目前最典型的流量型平台,通过聚合模式提供网约车服务,腾讯、华为,以及自营和聚合模式兼而有之的美团也都属于这一类。依靠聚合平台获得订单的中小规模网约车企业,则属于第三类。

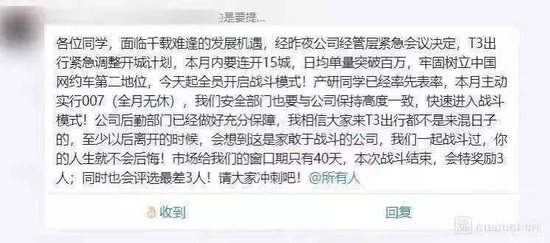

去年7月,滴滴系APP下架,行业出现罕见窗口期。美团、高德、曹操出行、首约汽车、T3出行等平台迅速上线补贴项目,试图吞下霸主滴滴留下的空档。在一张广为流传的截图里,T3出行紧急调整开城计划,要求全员开启战斗模式,主动实行007(全月无休)。

时隔一年多,追逐者瓜分滴滴市场的愿望没有实现。窗口期出现前,滴滴占据了九成的市场份额。在挑战者的蚕食下,易观等多家数据显示,滴滴的市场份额从最高的90%下滑到了70%,但市场没有由此走向多极格局,而是逐渐平稳,依然维持“一超多强”的情况。

造成这一状况的原因之一,是居高不下的拉新成本。根据财新的报道,T3和曹操出行的一个新用户最起码的优惠是88元,而大部分用户在打十次车之后才会成忠实用户。如果再加上前期的打广告和地推费用,一个忠实客户的获客成本高达数百元。

扩张成本高,留存难度大,加上今天的网约车,已经不再是那个资本愿意投入巨资的行业,企业的野心只能让位于现实。据“晚点LatePost”报道,投资方对于网约车的态度变成了资源协同,优先考虑收回投入成本。T3和曹操出行目前的重点已转为开源节流,曹操出行在今年三月已经放弃了此前制定的全国20%市场份额的目标。

除了扩张难,拉新成本的高企也带来了另一个结果:聚合模式的盛行。

背靠着月活超6亿的高德地图APP,高德打车在行业窗口期高速增长;美团打车虽有自营业务,但在多数城市以接入三方的聚合服务为主。今年7月,华为发布第三代鸿蒙操作系统,系统内置聚合打车服务Petal出行,同月,腾讯在微信九宫格的“出行服务”内推出聚合打车功能,接入了曹操出行、T3 出行、阳光出行、首汽约车等多个打车平台。

相比自营模式,聚合模式的优势在于开城速度快、运营成本低。在一个流量稀缺的市场环境里,中小规模网约车企业只能依赖聚合平台,即使这会沦为后者的运力提供商。而面对现实的压力,哪怕像曹操、T3这样的有独立愿景的企业,同样只能逐步向“流量”靠近。

向“流量”靠近的表现是:企业日渐强化了和外部平台的合作,同时积极拓展流量来源。据“晚点LatePost”报道,今年7月,曹操出行首次选择接入滴滴特惠和花小猪,外部单量占比提高至2/3。而在今年9月,微信九宫格新增打车一级入口,单独接入了T3出行。

但聚合也并非完美模式。该模式正面临着趋于严格的监管风险,今年8月,监管部门对多家网约车平台企业进行约谈,首提打车聚合平台“先行赔付”责任,这被解读为对聚合平台的定性将更接近共同承运人。与此同时,由于对服务供给缺少掌控力,聚合平台之间也容易陷入同质化竞争。

高德对此的解决方式是:增强对地方运力平台的影响力,同时上线自营业务。今年10月,高德在北京上线了自营网约车平台“火箭出行”。这是一个筹备已久的计划,“聚合+自营”的结构将使高德有更稳定的运力,但公司也需要在开城、扩充运力、司机和车辆的管理和维护等方向上做出新的探索,目前“火箭出行”只在北京拿到了运营牌照,暂时只在北京上线。

网约车的新内涵

无论是哪一类网约车企业,在后滴滴的行业环境里,没有一家平台能再复制滴滴式的发展曲线,或是取代滴滴的位置。在运力和流量难以两全的情况下,多种模式平台共存,仍将在一段时间里主导行业的发展。

网约车行业有太多事情变了,作为“衣食住行”中的一环,它依然重要,各家企业必须占有一席之地,但“称霸却仍然难盈利”的前车之鉴,也令市场各方保持谨慎。同时,进入存量时代的市场环境,也在要求各方对网约车业务提出新的思考。

从2018年起,全国网约车市场日订单量一直维持在2000万至3000万单之间。各个参与者的订单增长,本质上都是从竞争对手身上蚕食而来。这不是一个吸引人的竞争叙事。相比业务本身,“网约车”的附加价值才是当下吸引各方押注的关键。

在财新的报道中,腾讯出行负责人曾表示,腾讯做聚合平台的目的并非为了流量变现,而是希望提高微信生态里的出行体验,同时获得和网约车以及汽车厂商合作的机会。面向中长期,这其中会有更多关于车主服务、智能座舱和云计算等机遇。

华为入局网约车的逻辑与此也有共通之处。业界认为华为上线Petal出行,一方面是希望借该业务获得一定分成收入,另一方面,由于华为目前已与多个厂家合作造车,而出行平台又会批量买入车辆,先在网约车市场占个位置,有利于后续的车辆销售合作。

曹操出行同样想从车的电气化、智能化趋势中找到突破口。2022年9月,小马智行宣布与曹操出行、吉利汽车创新研究院智能驾驶中心达成战略合作,三方将共同打造智能驾驶开放商业化运营平台。曹操出行将为小马智行提供可用于全无人驾驶的车辆,组建Robotaxi车队。网约车平台,成了吉利布局Robotaxi赛道时的重要筹码。

占领市场、抽取佣金、实现盈利,这套逻辑不再是网约车行业的全部。在车辆电气化、智能化浪潮中,网约车也应被放在“车企+平台+产业链”的多元框架里重新思考。不过,在各方就新框架探索出新解法之前,难以降低的成本、存量竞争的现实和长期存在的合规压力,依然是制约这个行业取得更大突破的原因。企业和抖音的合作是行业环境的必然产物,但它难以左右行业的大逻辑。