一、国家税务局对支付宝、微信收款的规定

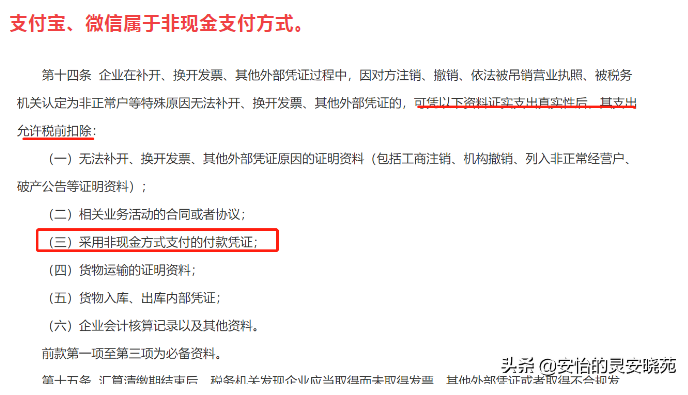

依据《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》(国家税务总局公告2018年第28号)文件,其中第十四规定可凭“采用非现金方式支付的付款凭证”证实支出真实性后,其支出是可以在所得税前扣除。

支付宝、微信属于非现金支付方式。

同时税务总局所得税司何冰 在对《企业所得税税前扣除凭证管理办法》基本概念解析中说到:

九、采用非现金方式支付的付款凭证

《管理办法》第十四条规定的六方面资料中,第三项必备资料为“采用非现金方式支付的付款凭证”。在对方法律主体消失或者处于“停滞”状态的情况下,现金方式支付的真实性将无从考证,为此《办法》对支付方式作出了限制性规定。采用非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。

二、微信、支付宝转账如何做账?

1、入账所需附件:

1)收付款证明:付款转账出去的截图,聊天界面的红包、转账截图(含发出和对方领取成功)、若是通过扫码等方式需截图零钱明细中的转账付款截图。

2)物、务证明:提供服务及商品的协议和清单。如若购买的五金,则有对应的配件明细。

3)款项转出转入微信、支付的明细(在需提现或者存入时与微信、支付收付款一起做附件入账)

4)必要的聊天记录

5)报销需要对应报销单,需有公司内部报销单,相关审批人签字,可在备注中注明业务情况。

2、举例说明

1)2022年6月5日,企业存入300元至公司微信账户,用于购买一批易耗品配件,实际花费276元。

借:其他货币资金—微信 300

贷:银行存款 300

借:低值易耗品 276

贷:其他货币资金—微信 276

2)2022年6月12日,客户支付一笔产品购买款2万元至公司微信支付宝账户,出纳提现2万至银行账户,手续费20,实际到账19980。(默认发票已开)

借:其他货币资金—微信 20000

贷:主营业务收入 20000

借:银行存款 19980

财务费用—手续费 20

贷:其他货币资金-微信 20000

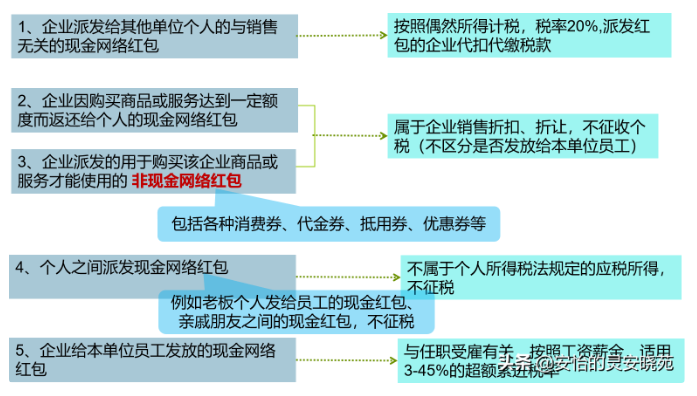

三、收到网络红包怎么办?

四、微信、支付宝第三方支付机构收付款的风险规避形式

1、以公司的名义开通微信、支付宝账号

2、对于个体工商户,单独设置微信、支付宝账号

3、个人账户收取款项及时打入对公账号

4、保存账单及收付凭证、重要的聊天记录等

5、及时索取凭据